Внедрение приема безналичных платежей с карты в обычную практику работы торговых организаций, продающих товары и услуги, значительно упростило и их работу, и жизнь потребителей. Покупатели могут не носить с собой наличные для платежей, а торговые точки обеспечивают высокую скорость и удобство обслуживания при оплате с карты. Это стало возможно благодаря эквайрингу – одному из самых современных и востребованных банковских сервисов. Статья рассказывает, что это такое, как работает эквайринг и что на 2023 год нужно знать подробнее, чтобы перейти на этот способ приема безналичных платежей. Также дается обзор популярных предложений некоторых банков.

Что такое эквайринг

Эквайринг – это технология, которая позволяет расплачиваться за покупки товаров прямо со счета банковской картой либо смартфонами через интернет или терминалы. Эквайринг применяется в оффлайн-магазинах, точках сервиса, для приема обязательных коммунальных и любых других безналичных платежей. Сегодня это технология, без которой невозможно полноценное развитие бизнеса и прием безналичных платежей, причем в некоторых случаях использование эквайринга компаниями нужно по закону.

В эпоху первых сервисов продавцу приходилось совершать достаточно много действий, чтобы принять безналичную оплату за покупки товаров – например, делать снимок банковской карты, поскольку определить наличие средств на счете другим способом было невозможно. Однако с течением система все больше совершенствовалась, появились терминалы, и на 2023 год эквайринг – обязательный элемент практически любого бизнеса, обслуживание которого требует от владельца минимум усилий, а его главная цель – облегчить безналичные расчеты со счета карты.

Эквайринг – банковская услуга. Оплата происходит картой смартфоном, перечисление денег происходит с помощью платежной системы, которую использует банк. Самые известные среди них – Visa, Mastercard, «Мир». Подтверждением совершения операции и перевода денег на счет является чек, который получает покупатель.

Кому и зачем нужен эквайринг

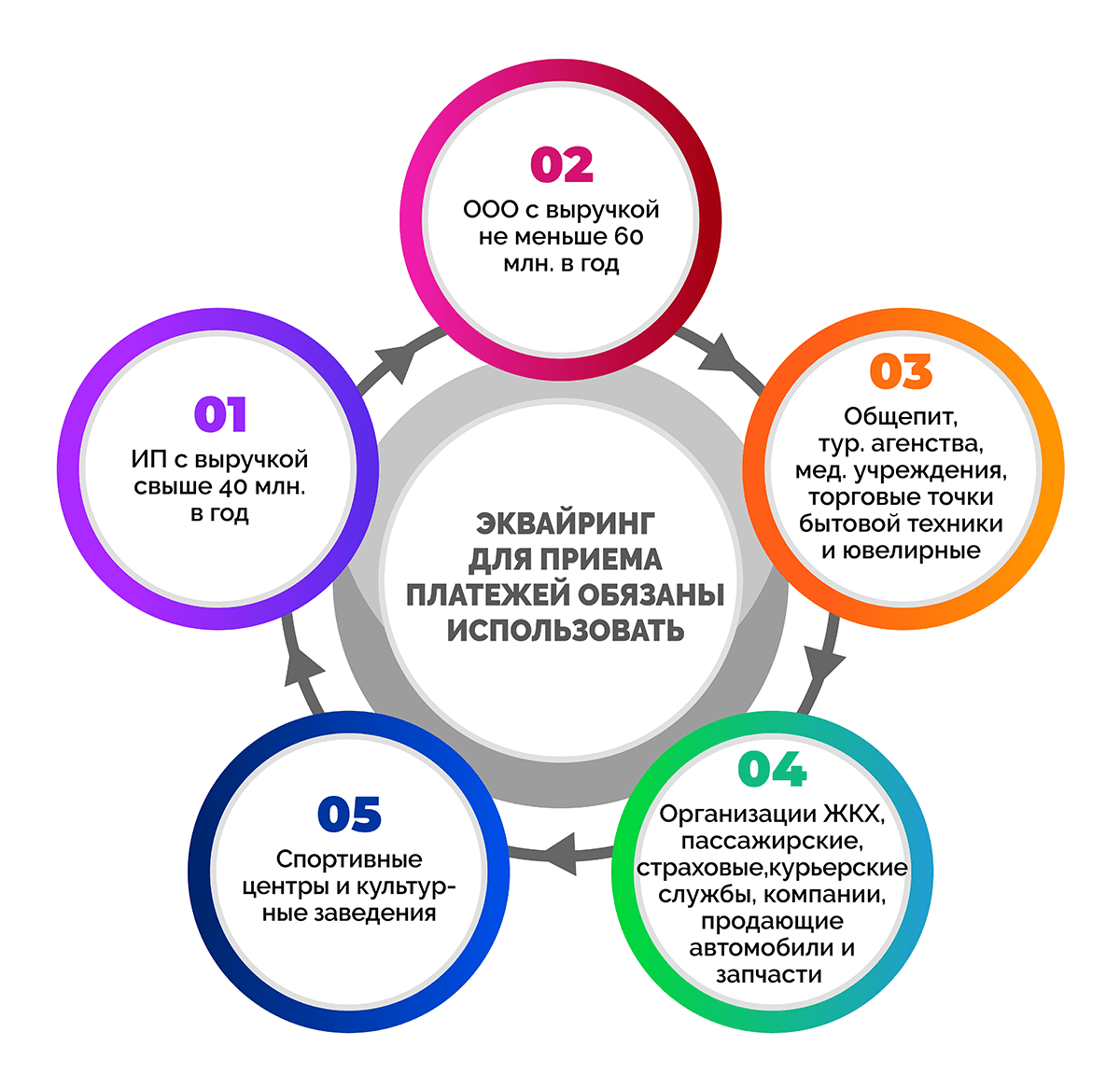

Эквайринг необходим любому бизнесу, который стремится обеспечить удобство для покупателей и принимать оплату с помощью банковских карт. В некоторых случаях его внедрение продиктовано не только желанием бизнеса, но и требованиями закона России. Эквайринг для приема платежей со счета карты обязаны использовать следующие представители малого и крупного бизнеса, в соответствии с 54-ФЗ:

- ИП с выручкой свыше 40 млн. в год.

- ООО с выручкой не меньше 60 млн. в год.

- Компании общепита, туристические, оказывающие медицинские услуги, торговые точки бытовой техники и ювелирные, а также продающие подакцизную продукцию.

- Организации ЖКХ, пассажирские, страховые, курьерские службы, а также торговые компании, продающие автомобили и запчасти к ним.

- Спортивные центры и культурные заведения.

Преимущества использования эквайринга для торгового бизнеса:

- Расширение клиентской базы за счет предоставления покупателям возможностей оплаты покупок несколькими способами.

- Увеличение прибыли.

- Сокращение времени обслуживания покупателей.

- Возможность ведения бизнеса удаленно – например, управлять филиалами, находясь в Москве или вести ВЭД с использованием валют.

- Уменьшение вероятности попадания в онлайн-кассу поддельных купюр.

- Получение дополнительных скидок от банков, которые они предлагают клиентам, подключившим сервис эквайринга.

Преимущества для покупателя:

- Удобство и скорость покупки – для нее нужна только платежная кредитная карта.

- Не нужно пересчитывать сдачу при оплате по картам.

- Получение бонусов и кэшбека на остаток по бизнес-карте, который многие банки предлагают при безналичных расчетах.

- Возможность совершения покупок с помощью банковской карты, не выходя из дома.

Виды эквайринга

Существуют следующие типы банковского сервиса:

- Торговый эквайринг предполагает, что картой покупатель расплачивается в магазинах, ресторанах, кафе, салонах красоты, торговых сетях, отелях и других офлайн-заведениях. При торговом эквайринге продавец набирает на терминале нужную сумму, а покупатель производит оплату со счёта, прикладывая смартфон, планшет или банковскую карту.

- Интернет-эквайринг – технология операций, которая позволяет принимать онлайн-оплату при покупке товаров и сервиса через интернет. При интернет-эквайринге оплата совершается по карте, но покупатель перенаправляется на платежный шлюз, через который передаются реквизиты продавца.

- Мобильный эквайринг осуществляется с помощью переносного терминала. Его используют, например, курьерские службы или такси. Терминал для мобильного эквайринга может работать как автономно, так и при подключении к смартфону.

- АТМ-эквайринг предполагает использование терминалов для приема платежей при совершении самостоятельной оплаты картой. С его помощью можно оплачивать, например, коммунальные платежи или быстро провести оплату за мобильную связь через банкомат, снимать деньги со счета банковской карты или принимать их.

- QR-эквайринг с безналичной бесконтактной оплатой с помощью считывания QR-кода смартфоном. Терминал для этого не нужен, а банк вместо него выдается наклейку с кодом, а также электронный код. Бизнесу не нужно приобретать дополнительное оборудование и тратить деньги на его обслуживание, а покупателю – иметь при себе карту или кошелек для платежа. Однако к возможности оплаты по QR подключены не все банки, к тому же покупатели не всегда понимают, как делать оплату с его помощью.

В последнее время распространение получает обратный эквайринг, который дает возможность не только принимать платежи на счета, но и рассчитываться с населением за покупки услуг и товаров (например, платежи за приём сырья). Деньги поступают на счёт банковской карты через СБП.

Кто участвует в операции

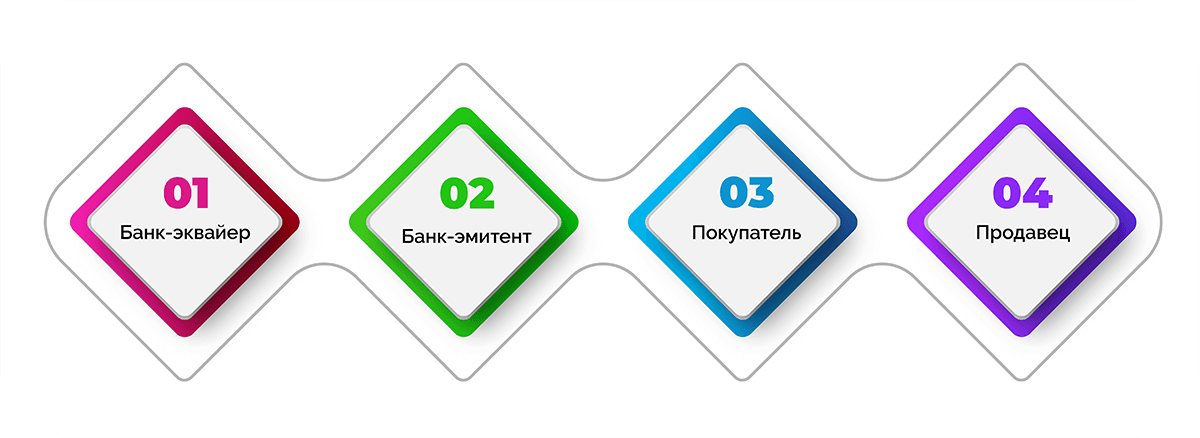

Основные участники системы:

- Банк-эквайер, оказывающий услугу. Он предоставляет терминал или платежный шлюз, через который переводятся деньги. Предприниматели смогут сами найти, какой банк подходит в качестве эквайера. В его обязанности входит обслуживание терминалов, а также обучение сотрудников клиента работе с ними.

- Банк-эмитент, выпустивший карту клиента, с которой тот совершает оплату. Банки, являющиеся эквайером и эмитентом, могут быть разными либо одним.

- Покупатель, оплачивающий товар или сервис с помощью банковской карты определенной платежной системы или мобильного телефона.

- Продавец, заключивший договор с банком-эквайером торговая организация. Если это офлайн-магазины, они устанавливают платежные терминалы, онлайн-точки подключаются к платежному шлюзу. За пользование этим сервисом бизнес платит комиссию. Продавца называют также мерчантом: он открывает мерчант счет, на который банк принимает деньги от покупателей.

Использовать эквайринг могут представители бизнеса - ИП, ООО и другие организации, для частных лиц платежный сервис не предоставляется. Кроме того, у бизнеса должен быть открыт расчетный счет.

Требования к участникам эквайринга

Участники системы, чтобы подключить эквайринг и начать принимать безналичные платежи, должны соответствовать следующим требованиям.

На что банки обращают особое внимание:

- Соблюдение закона. Например, к системе не может быть подключен бизнес по продаже оружия или наркотиков. С помощью системы нельзя продавать и контрафактную продукцию.

- Сайт, к которому подключается платежный шлюз, должен работать на платном хостинге.

- На сайте должны указываться контакты службы поддержки, способы связи – например, через бота или в мессенджерах.

- Если это интернет-магазин, то товары на сайте должны быть с описанием и указанием стоимости.

- На сайте для интернет-эквайринга должны присутствовать не только новости, но и данные о продавце, а также логотипы платёжных систем.

- Обязательно должны быть элементы интернет-магазина – корзина, фильтры, условия доставки и так далее.

- Важно качество работы интернета: только если он работает хорошо, а провайдер надежный, можно использовать инструменты эквайринга.

Перечень требований к пользователям услуги, которые могут подключить ее, может устанавливать каждый банк. Перед подключением к торговому или интернет-эквайрингу он проводит проверку на соответствие этим требованиям. Кроме того, финансовой организации необходимо показать документы с отчетностью, которые подтвердят платежеспособность компании, а также законность торгового бизнеса.

Принцип работы эквайринга

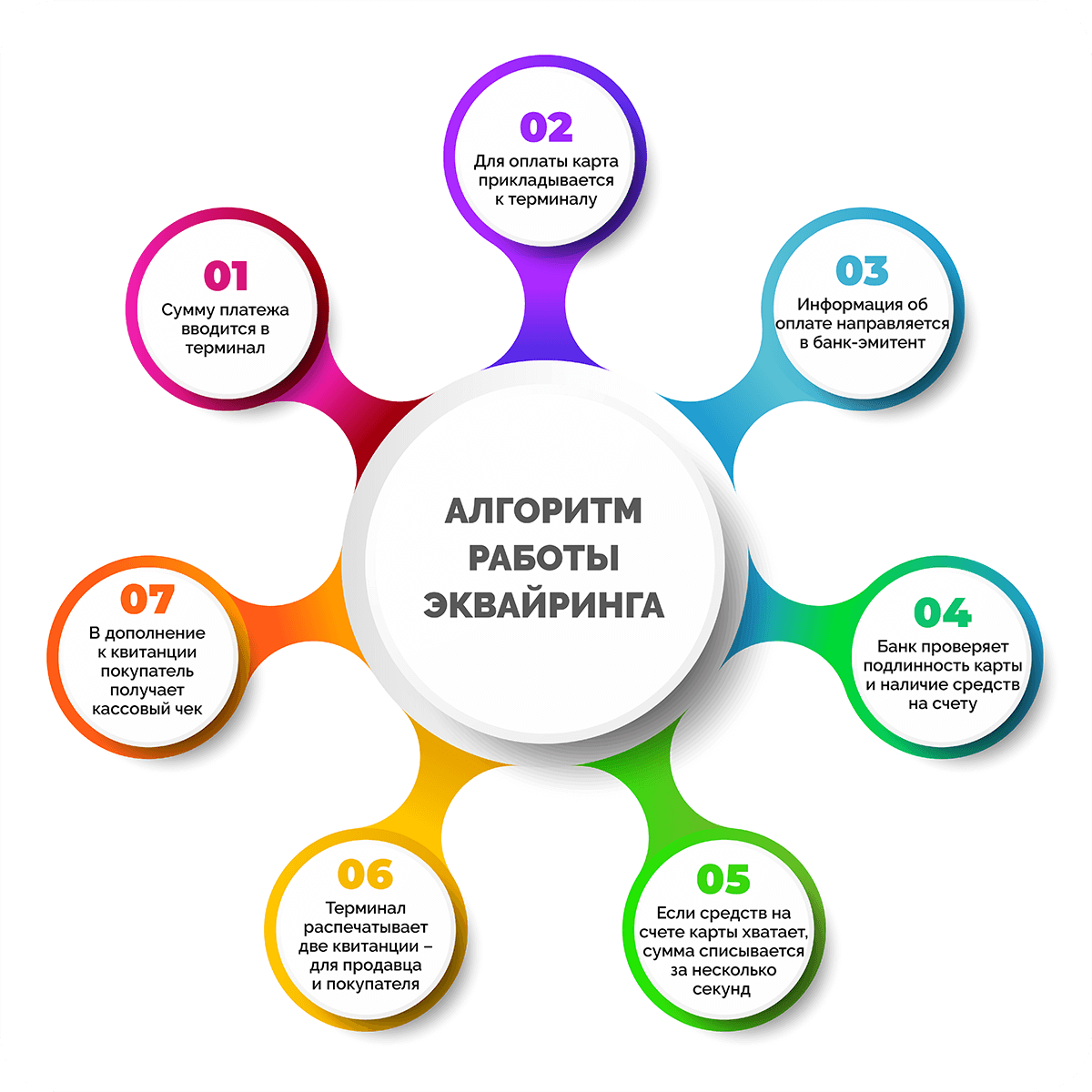

Эквайринговые операции при оплате в офлайн-точках проводятся по следующему алгоритму:

- Сумму платежа продавец вводит в терминал.

- Для оплаты покупатель прикладывает к терминалу карту либо прокатывает ее. Иногда требуется ввести пин-код – обычно это необходимо, если сумма выше установленного лимита (скажем, 1000 рублей).

- Информация об оплате направляется в банк-эмитент.

- Банк проверяет подлинность карты и наличие средств на счету. Если их недостаточно, операция не будет выполнена.

- Если средств на счете карты хватает, сумма списывается за несколько секунд со счета покупателя и отправляется в банк-эквайер.

- Терминал распечатывает две квитанции – для продавца и покупателя.

- В дополнение к квитанции покупатель получает кассовый чек от торговой точки.

При оплате через интернет алгоритм несколько иной:

- Покупатель нажимает кнопку «Оплатить» на сайте.

- Сайт перенаправляет его на платежный шлюз.

- На платежном шлюзе покупатель вводит данные карты.

- Запрос отправляется в банк-эмитент, который присылает покупателю код, подтверждающий совершение покупки и списание денег со счета.

- Банк-эмитент проверяет подлинность карты и наличие на счете средств.

- Сумма списывается с карты и отправляется через платежную систему на счет продавца в банк-эквайер.

- Подтверждением оплаты и поступления денег на счет продавца является квитанция, которая приходит покупателю на электронную почту.

Для безопасности приема безналичных платежей, совершенных через интернет-эквайринг, используются различные технологии защиты, которые исключают раскрытие информации:

- 3D-Secure, предполагающая подтверждение оплаты с помощью смс.

- Протоколы шифрования, исключающие возможность перехвата данных.

- Стандарты обработки и хранения информации об операциях.

В основе мобильного эквайринга – использование мобильного телефона вместо карты, при этом на телефоне должно быть установлено специальное приложение. В остальном система взаимодействия между всеми участниками процесса схожа с описанными выше.

Как подключить эквайринг

Чтобы подключить торговый эквайринг, необходимо иметь статус организации или ИП, самозанятым и физическим лицам услуга недоступна. С банком необходимо заключать договор, предоставив следующий пакет документов:

- Для ИП – паспорт, выписка из ЕГРИП, ИНН.

- Для ООО – выписка из ЕГРЮЛ, копия устава, доверенность на представителя, его паспорт.

У каждого банка могу быть свои требования к списку документов. Например, некоторым необходимо предоставить подтверждения ведения реального бизнеса – адрес торговой точки и другие.

Наличие расчетного счета – обязательное условие для подключения услуги. При этом РКО не обязательно должен осуществлять банк-эквайер: предприниматель может иметь счет в одном банке, а услугами эквайринга пользоваться в другом. Схема подключения:

- Выбор тарифа. Торговый эквайринг – платный сервис (бесплатным может быть только подключение, но не во всех организациях), и каждый банк разрабатывает несколько тарифов, в соответствии с которыми придется платить за услугу.

- Заполнение заявки на подключение. В большинстве банков это можно сделать онлайн.

- Заключение договора. Многие компании предлагают возможность оформить заявку с помощью регистрации в личном кабинете через интернет-банк, а подписать договор через смс. Открытие счета также происходит онлайн.

- Установка терминала в торговой точке. Этим занимаются сотрудники банка.

- Обучение сотрудников. Проводится курс обучения по использованию терминала для сотрудников торговой точки.

Терминал может быть связан с кассой либо работать автономно. Допускается полное отсутствие кассового аппарата в торговой точке, но лишь в случаях, когда это разрешено законом РФ.

Безопасность эквайринга

Все сведения, которые считываются с карты клиента, система отправляет в банк в зашифрованном виде. За безопасность в этом случае отвечает банк, это указано в договоре, однако клиент должен использовать терминал правильно, в соответствии с инструкцией.

Самым надежным является торговый эквайринг, при котором обмен информацией происходит через процессинговый центр, и перехватить данные практически нереально. Безопасность совершения платежей через интернет обеспечивает платежный шлюз, в этом случае ответственность также лежит на банке. Мобильный эквайринг уступает торговому с этой точки зрения, поскольку происходит непосредственное взаимодействие терминала со смартфоном.

Именно стремлением к обеспечению безопасности клиентов объясняется наличие лимитов на совершение платежей, которые устанавливают кредитные организации. Существуют решения для обеспечения дополнительной надежности. Если бизнес хочет продемонстрировать клиентам заботу о них, выделиться на фоне конкурентов или если он связан с расчетами в крупных суммах, он может внедрить дополнительные возможности для обеспечения максимальной безопасности денежных переводов с карты на счет продавца.

Преимущества и недостатки эквайринга

Эквайринг позволяет отказаться от наличных денег и ускорить процесс платежей картой, однако у системы есть и недостатки. Перечислим плюсы и минусы технологии.

| Преимущества | Недостатки |

|

|

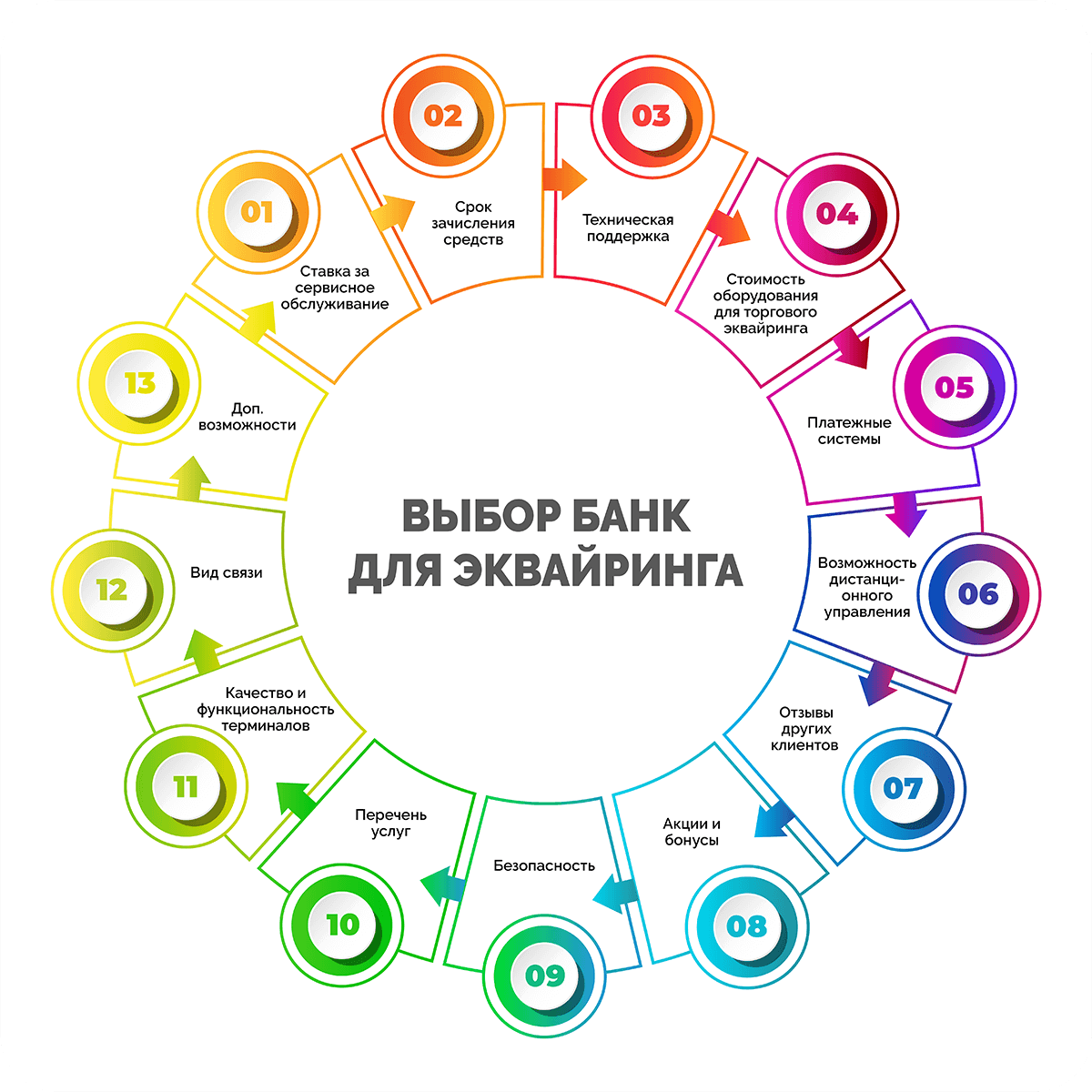

Как выбрать банк для эквайринга

При выборе банка в качестве партнера, который будет оказывать услугу, рекомендуется узнать следующие моменты:

- Ставка за сервисное обслуживание. Тариф может быть гибким или фиксированным. На гибком тарифе ставка тем ниже, тем выше оборот бизнеса.

- Срок зачисления средств. Он может быть от нескольких минут до трех дней.

- Техническая поддержка. Самый удобный вариант – когда она оперативная и круглосуточная.

- Стоимость оборудования для торгового эквайринга. Некоторые банки предоставляют его бесплатно на определенных условиях.

- Платежные системы. Чем больше систем поддерживает банк, тем удобнее для клиентов.

- Возможность дистанционного управления через личный кабинет.

- Отзывы других клиентов о работе с банком и его условиях.

- Акции и бонусы, которые можно получить при подключении торгового эквайринга.

- Безопасность. Необходимо выяснить, какие способы борьбы с мошенничеством предлагает компания.

- Перечень услуг, которые предлагает банк крупному и малому бизнесу. Например, один может включать инструктаж персонала в стоимость установки, другой проводит обучение за отдельную плату.

- Качество и функциональность терминалов, с которыми работает компания.

- Вид связи, который определяет скорость работы терминалов.

- Дополнительные возможности – например, льготный кредит или ипотека, валютный или зарплатный счет, депозиты с особыми условиями.

Какие функции берет на себя банк-эквайер

Не только условия работы, но и обязанности банка-эквайера, выполнения которых клиент вправе требовать, прописываются в договоре.

В их числе:

- Прием оплаты товаров и услуг ИП, ПАО и ООО безналичным способом.

- Передача клиенту терминала и специального ПО в собственность либо в аренду на год, месяц или другой срок. Если платеж производится через интернет, роль терминала играет платежный шлюз. Некоторые банки предоставляют оборудование бесплатно, обычно такая привилегия есть у бизнеса с большими оборотами, а также тех, которые имеют расчетный счет в том же банке и пользуются другими его продуктами – например, берут кредиты, ипотеку или открывают вклады.

- Установка терминала.

- Обучение кассиров клиента.

- Обеспечение бесперебойного доступа к приему платежей и к проверке платежеспособности покупателя.

- Техническое обслуживание терминалов.

- Зачисление средств на счет продавца.

- Обеспечение конфиденциальности транзакций с помощью передачи данных в зашифрованном виде.

- Поставка клиентам расходных материалов.

- Возврат денег на счет клиента в случае ошибки сервера.

Это общий список, но его детали могут отличаться у разных банков. Чтобы уточнить, что входит в обязанности поставщика услуги, необходимо внимательно читать все юридические моменты договора до его подписания.

Заключение договора с банком

Чтобы заключить договор с выбранным банком, ИП и ООО полезно придерживаться следующего алгоритма:

- Подать заявку на подключение. Это можно сделать через форму на сайте, если такая возможность предусмотрена, либо связавшись с менеджерами банка по телефону.

- При подаче онлайн-заявки нужно дождаться звонка менеджера. Он проконсультирует по услугам, которые предоставляет банк в рамках эквайринга, тарифам и требованиям, которым нужно соответствовать для заключения договора.

- Передача документов. Стандартный пакет включает учредительные документы бизнеса, в некоторых случаях банк может потребовать дополнительные, подтверждающие реальность и законность бизнеса.

- Подписание договора, в котором подробно описываются права и обязанности обеих сторон.

- В назначенный заранее день в магазин приедет сотрудник банка, который установит и настроит оборудование, полностью подготовив его к работе.

Договор с ИП и ООО при этом может быть двух типов:

- Без открытия расчетного счета в банке, предоставляющем услугу. Банк обязуется перечислять суммы, поступающие в качестве оплаты, а банк-эмитент.

- С открытием расчетного счета в банке, предоставляющем услугу. Эквайер будет автоматически списывать комиссию, перечисляя на расчетный счет чистый доход.

Сколько стоит эквайринг

Стоимость услуги складывается из нескольких составляющих:

- Комиссия эквайера, которая указывается в договоре.

- Комиссия эмитента, определяемая договором между банками.

- Комиссия платежной системы, обычно это 0,-0,2%.

Размеры тарифов, предлагаемых банками, определяются в зависимости от следующих факторов:

- Вид бизнеса, который ведет предприятие.

- Оборот – может быть любой, хоть 100 тыс., хоть 20 млн. рублей, но обычно чем он выше, тем ниже комиссия эквайринга.

- Регион – тарифы для бизнеса в столице и в провинции могут различаться.

- Стоимость аренды терминала.

- Вид связи, который банк использует для приема платежей.

- Наличие у банка процессинга. При его отсутствии компании приходится оплачивать работу сторонних центров.

- Использование дополнительных протоколов безопасности.

- Стоимость платежного терминала.

Ставка эквайринга

Согласно требованиям закона, с 2022 года процентная ставка для некоторых видов предпринимательской деятельности не может превышать 1%. К ним относятся услуги:

- розничная торговля потребительскими товарами;

- медицинские;

- продажа топлива;

- дворцов культуры;

- в сфере ЖКХ;

- пассажирские перевозки;

- услуги отелей;

- продажа медицинских препаратов;

- образовательные.

Дополнительные расходы

При расчете стоимости за мес. необходимо учитывать возможные дополнительные расходы бизнеса. На 2023 год это:

- Комиссии за снятие наличных.

- Комиссия при несоблюдении оборота.

- Обслуживание терминала.

- Формирование платежных поручений.

- Переводы на счета и карты физлиц.

Типы популярных тарифов на эквайринг

В качестве примера существующих банковских тарифов и комиссий коротко расскажем о выгодных предложениях популярных банков, которые предлагают открыть эквайринг. В процентах указаны комиссии за обслуживание по условиям действующих программ на 2023 год:

- Альфа Банк. Комиссия от 1,9%. Бесплатное предоставление терминалов, бизнес-карта. Выручка зачисляется на следующий день после операции.

- Точка Банка. От 1,4%, при расчетах через QR-код – от 0%. Выручка зачисляется в течение 2 часов, оборудование предоставляется в рассрочку.

- МодульБанк. От 1,9%, при расчетах по QR-коду – от 0%. Бесплатное подключение и аренда.

- Тинькофф. Комиссия от 1,2%. Терминал предоставляется бесплатно, выручка перечисляется на следующий день.

- Райффайзен банк. От 2,2%, ежедневные отчеты предоставляются бесплатно, как и выдача терминала

- Сбербанк. От 1,6%, зачисление денег один день, бесплатный терминал. Ставка уменьшается с увеличением оборотов.

- ВТБ. Не менее 1,8%, индивидуальный подбор тарифа.

- Открытие. От 1,9%, индивидуальный подбор тарифа.

- РФИ. От 1,8%, гибкие тарифы.

- УБРиР. От 1%, гибкие тарифы.

- ЛокоБанк. От 1,15%, бесплатная аренда терминала.

- Промсвязьбанк. От 1,1%, индивидуальный подбор тарифа, бесплатное внесение средств.

- Авангард. От 1,7%. Оборудование передается в собственность клиента спустя 4 года использования.

- Русский Стандарт. От 1,8%, оформление полностью онлайн через интернет или мобильное приложение.

- УралСиб. От 2%, бесплатное открытие.

- Бланк. От 0,58%, бесплатное открытие.

- Форабанк. От 1,45%, бесплатное открытие и обслуживание.

- АрБарс банк. От 1%, при открытии счета бесплатное обслуживание, зачисление день в день.

- Совкомбанк. От 1%, бесплатное предоставление терминалов.

- Россельхозбанк. Комиссия от 1%, бесплатное обслуживание.

- «Развитие – Столица». От 1,85%, персональный менеджер.

- Морской банк. От 2,5%, индивидуальный расчет предложений.

- ОТП банк. От 2%, бесплатная установка.

- Дело банк. От 1,7%, зачисление за 15 минут, бесплатное подключение.

Оборудование для эквайринга

Выбор оборудования для торгового и мобильного эквайринга зависит от особенностей бизнеса.

Экваринговый терминал

Используется несколько вариантов терминалов:

- POS-терминал – автономное устройство, которому не нужно подключения к кассе. Может быть стационарным или мобильным, но из-за больших габаритов использовать его для выездной торговли неудобно.

- Пин-пад – устройство, которое подключается к онлайн-кассе. Подключение может быть беспроводным.

- Онлайн касса с эквайрингом. Оборудование, позволяющее одновременно принимать оплату картой и печатать чек.

- SMART-системы – устройства с фискальным накопителем, которые используются в выездной торговле.

- Стационарные – могут работать только в одном месте, требуют присоединения с помощью кабеля. Не позволяют вести мобильную торговлю, но отличаются высоким качеством связи.

Оборудование для мобильного эквайринга

Мобильный терминал отличается компактностью, способностью легко работать от аккумулятора. Оснащаются встроенным эквайрингом и возможностью печатать чек. Важная характеристика – время автономной работы на одном заряде.

Приобретения дополнительного оборудования для интернет-эквайринга не требуется, как и для оплаты по QR-кодам, для которой есть настройки у большинства описанных выше аппаратов.

Часто задаваемые вопросы

Альтернативой для небольших компаний может стать СБП, но она не дает возможности принимать бесконтактные платежи от юрлиц. Кроме того, потребуется отдельная установка онлайн-кассы. Не обязательно подключать эквайринг и кассу самозанятым.

Это возможно только если у клиента открыт счет в другом банке. При полном отсутствии расчетного счета подключение эквайринга невозможно.

Эквайринг обеспечивает возможность безналичной оплаты картой, при этом данные не фиксируются. Онлайн-касса фиксирует все операции и передает данные о них в налоговый орган.

Чеки при таких операциях пробиваются, для этого используются онлайн-кассы. Чеки после платежа покупатель получает на электронную почту.

Однозначного ответа на этот вопрос нет, поскольку любой банк предлагает свои условия. Некоторые организации бесплатно устанавливают и обслуживают терминал, но при этом комиссия с оборота у них выше. Если есть онлайн-касса с эквайринговым модулем, необходимости в аренде или покупки дополнительного оборудования нет.

Онлайн-перевод в данном случае является нарушением законодательства со стороны продавца. Кроме того, это создает неудобство для покупателей, которые тратят время на то, чтобы воспользоваться приложением банка, вместо оплаты картой.

Ставкой называют размер комиссии, которую банк будет удерживать за оказание услуги. Эта цифра обязательно указывается в договоре, который заключается для подключения эквайринга.

Такая вероятность есть, но банки отказывают редко. Обычно это происходит, если есть подозрения, что бизнес ведется нелегально.

Существует несколько возможностей для экономии. Например, можно не покупать оборудование, а арендовать его. Ставка будет ниже, если принимать оплату через систему быстрых безналичных платежей (СБП) по номеру карты или через Yandex Pay, Samsung Pay. Кроме того, некоторые виды бизнеса относятся к льготным, к ним применяются пониженные ставки. Большинство банков предлагают скидки и если у них открыт счет клиента.

Важно, чтобы персонал торговой точки понимал принципы работы оборудования, был знаком со всеми видами карт, точно знал инструкцию по проведению безналичных платежей. Необходимо понимать алгоритм отмены авторизации и знать правила установки подлинности карт.

Обычно потребность закрыть эквайринг, если предлагаемые банком условия перестали удовлетворять потребности, если банк или клиент нарушают правила договора. Условия его расторжения разные у всех банков, поэтому подробности необходимо узнавать в службе поддержки.

Заключение

Эквайринг сегодня – это не просто маркетинговый инструмент для привлечения потребителей, а необходимость. При выборе лояльного банка, надежном оборудовании и его правильном использовании он значительно облегчит процесс торговли и поможет сделать его более удобным и для продавцов, и для покупателей, которые предпочитают рассчитываться картой.

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите ctrl + enter