Целью работы любого предприятия является получение прибыли. Однако ведение бизнеса без первоначальных и текущих затрат невозможно. Чтобы правильно назначить ценник на продукцию, определить рентабельность и другие экономические показатели производства, нужно точно знать, какие издержки несет фирма. Сегодня в статье рассмотрим это понятие, разберем виды издержек, способы их минимизации и другие основные вопросы.

Что такое издержки

Издержки – это совокупные затраты предприятия, выражаемые в денежной форме и обусловленные расходованием разных видов экономических ресурсов в ходе изготовления и обращения выпускаемой продукции.

Простыми словами, издержками производства называют все расходы, траты.

Столярная мастерская выпускает готовые изделия из дерева. При этом фирма закупает древесину, фурнитуру, краску, платит зарплату столяру и уборщице, оплачивает электроэнергию, доставку изделий клиентам и маркетинг. Также на городском сайте регулярно размещается реклама мастерской. Все это и есть вмененные издержки производства, которые составляют себестоимость продукта и равны ей.

В микроэкономике издержки рассматривают с учетом фактора времени. Их два:

- Краткосрочный период (короткий) – промежуток времени, в течение которого отмечаются и постоянные, и переменные факторы производства. В краткосрочном периоде компания может изменять только уровень загрузки производственных мощностей за счет вариации количества используемого сырья, длительности рабочего времени и т. д., в то время как количество эксплуатируемых машин, величина зданий, число фирм в отрасли остается прежним (постоянным).

- Долгосрочный период (длительный) – промежуток времени, в котором все производственные факторы переменные. Компания может изменять свой масштаб, число используемого оборудования, а в отрасли могут появляться новые фирмы.

Согласно научной трактовке, в экономике издержки производства представляют собой набор всех финансовых отчислений компании.

Зачем нужно рассчитывать издержки

Проще всего объяснить необходимость в контроле издержек, исходя из ценника реализуемого продукта. Он складывается из себестоимости и желаемой прибыли. Любая коммерческая организация работает с целью получения экономической прибыли. Точный расчет издержек производства с последующей их минимизацией позволяет увеличить доход компании с продаж продукта, а вместе с ним и прибыль.

Схема примерно такая:

- Рассчитываем и сокращаем издержки на производство.

- Снижается себестоимость продукции при сохранении той же отпускной стоимости.

- Фирма получает большую величину прибыли.

Именно к этому обычно стремятся все предприниматели.

Правильно рассчитывать издержки производства важно и на этапе установления отпускной цены на единицу продукции. Если они будут подсчитаны и учтены неправильно, ценник товара может оказаться слишком заниженным, и фирма ничего не заработает. В свою очередь, завышение рискует сделать товар неконкурентоспособным, что также помешает бизнесу зарабатывать.

Немаловажно знать сумму издержек и при расчете доходности бизнеса, прогнозировании его развития, планировании прибыльности, определении точек роста и убыточных направлений деятельности.

Кроме того, если ИП или фирма работает на ОСН или УСН «Доходы минус расходы», правильный учет издержек позволяет сократить собственную налогооблагаемую базу.

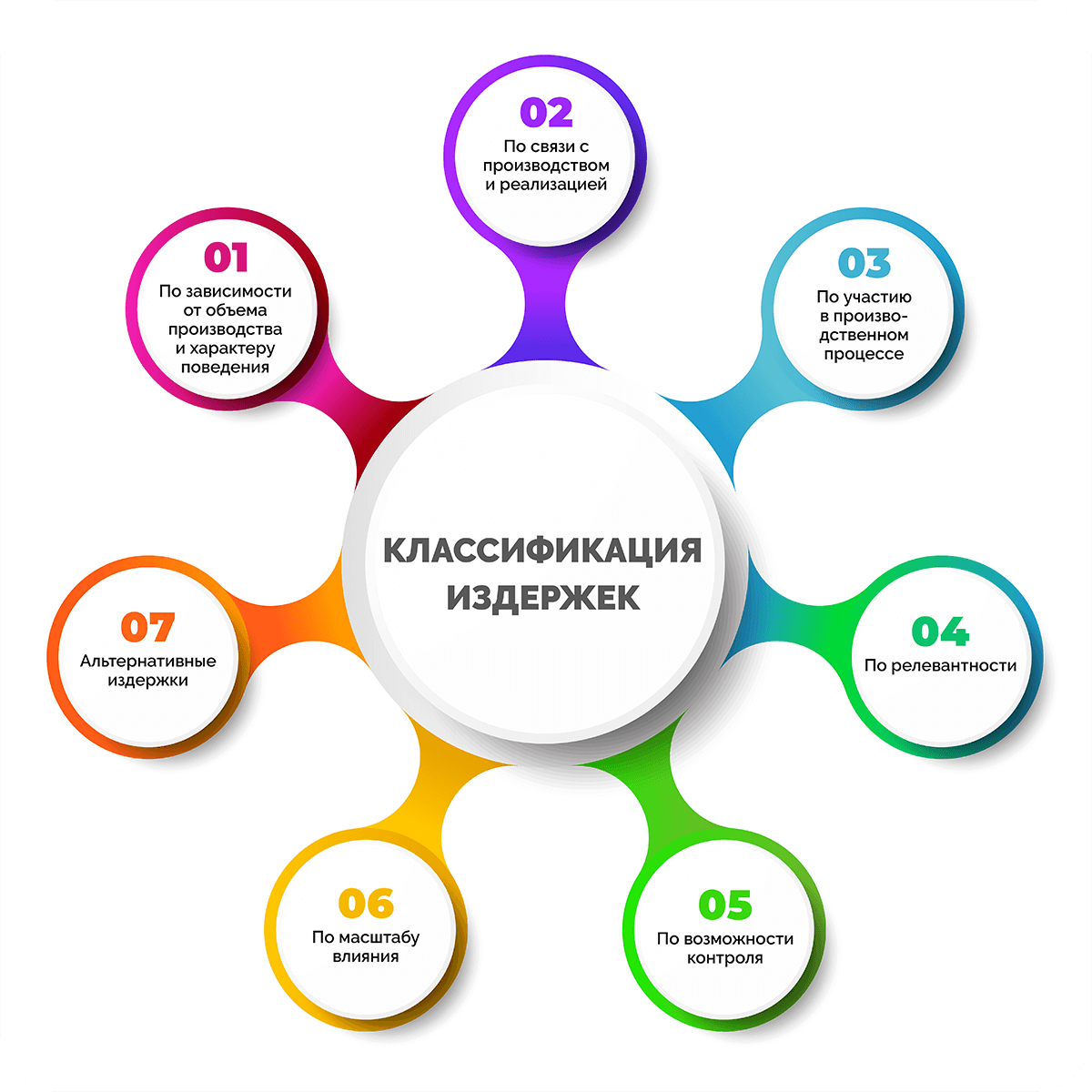

Классификация издержек

Различают множество видов издержек, а выбор классификации определяется внутренней системой управленческого учета и спецификой самого предприятия. Далее в статье разберем основные виды издержек, которые чаще всего несет производство.

По зависимости от объема производства и характеру поведения

Издержки бывают переменными, постоянными, смешанными и общими или валовыми. Рассмотрим, в чем разница между ними.

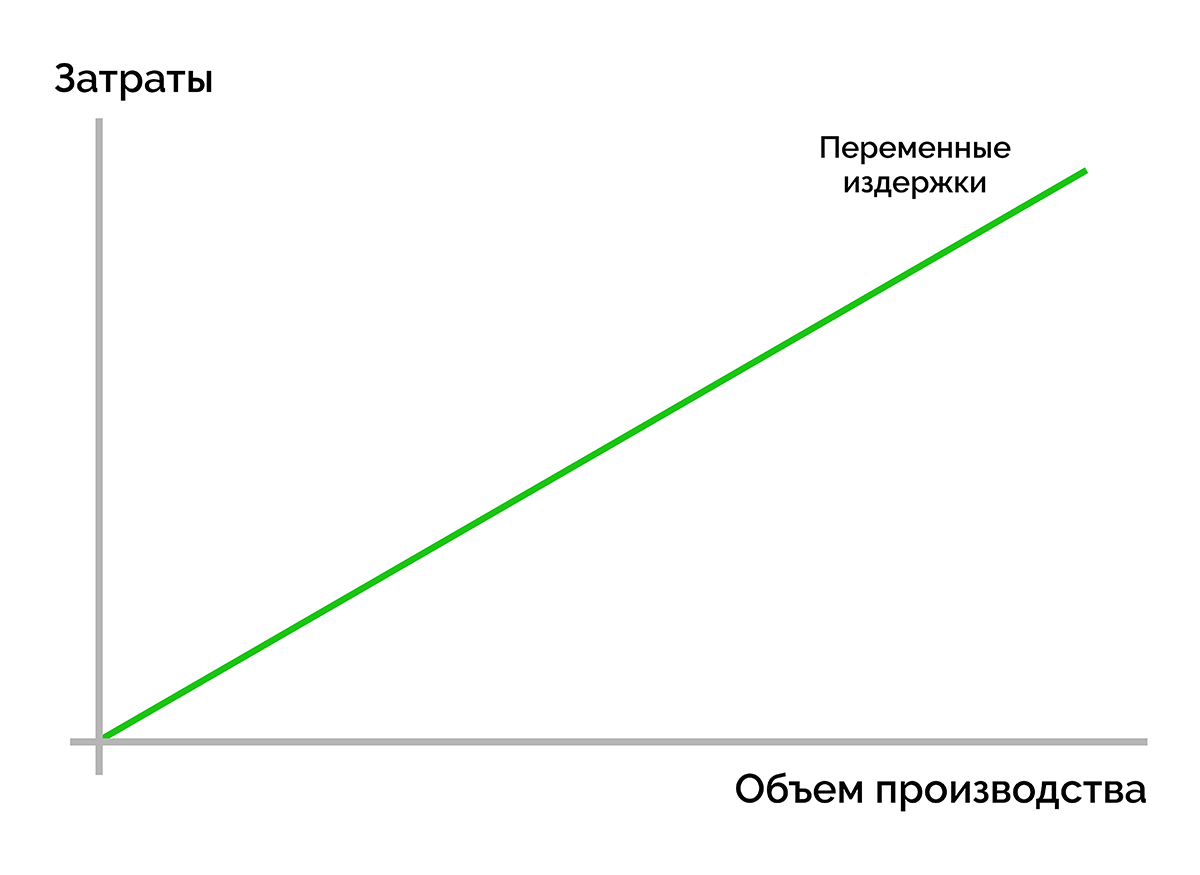

Переменные издержки

Это все издержки организации, которые прямо зависят от объема производства. Чем больше продукта выпускает производство, тем больше у него переменных издержек.

Переменные издержки бывают нескольких видов:

- Пропорциональные переменные – прямо пропорциональны объему выпускаемой продукции;

- Прогрессивные переменные – растут быстрее по отношению к объему производства;

- Дегрессивные переменные – растут медленнее, чем выпускается продукция.

К переменным издержкам относятся затраты на:

- материалы и сырье;

- закупку топлива и оплату электроэнергии;

- покупку товаров для перепродажи;

- доставку готовых изделий;

- сдельную зарплату работникам;

- необходимые услуги сторонних организаций и т. д.

Постоянные издержки

Это расходы, которые производство несет независимо от того, сколько продукта оно выпускает. Такие издержки присутствуют даже в том случае, если предприятие ничего не производит.

К постоянным затратам производства относятся:

- арендная плата;

- зарплата сотрудникам административно-управленческого сектора;

- отчисления, взносы и налоги с зарплаты сотрудников;

- оплата некоторых коммунальных услуг;

- амортизация;

- оплата банковских, бухгалтерских, юридических услуг, аудита;

- представительские расходы;

- проценты по кредитам и т. д.

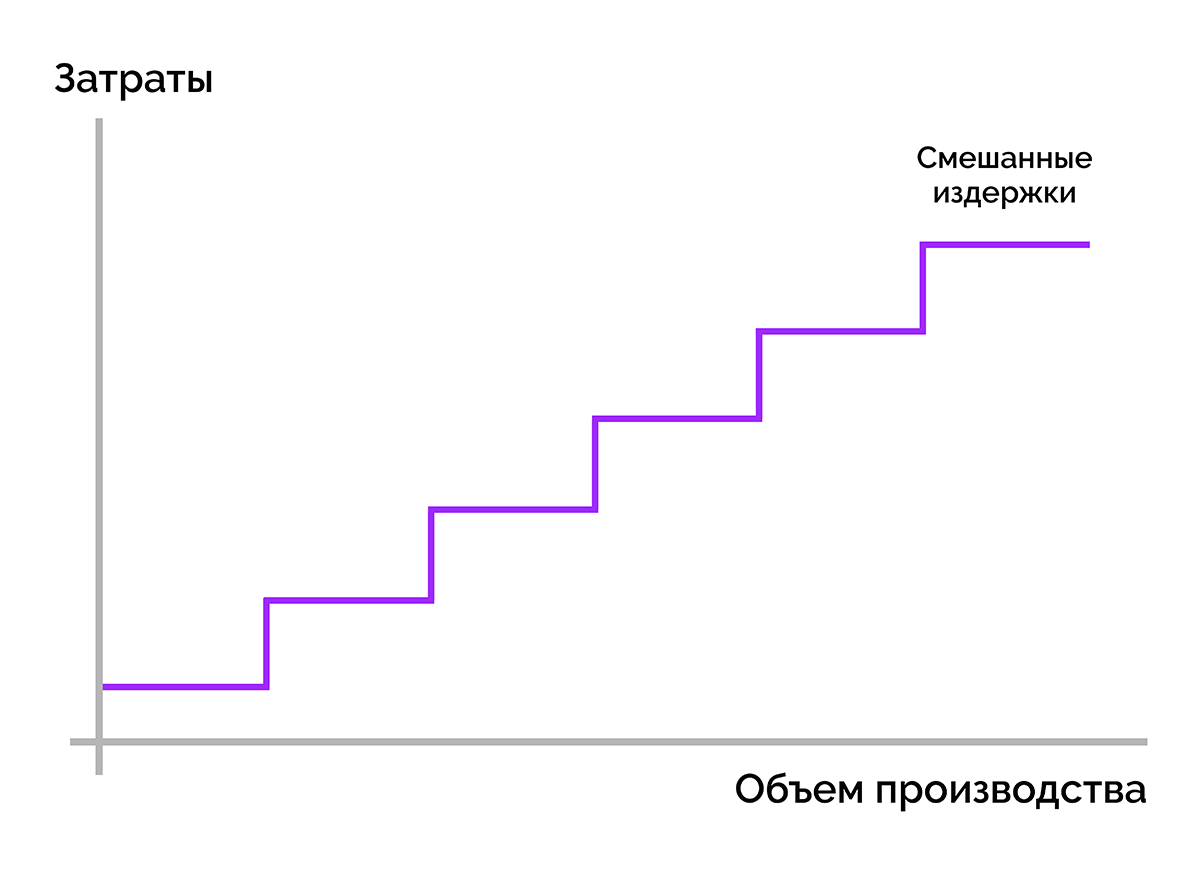

Смешанные издержки

Это затраты, сочетающие элементы и постоянных, и переменных издержек производства.

Для лучшего понимания рассмотрим пример. По договору аренды арендатор (предприятие) обязуется оплачивать фиксированную стоимость аренды – 50 000 рублей в месяц, а также 1 000 руб. за каждый час работы установленного на арендуемой площади производственного оборудования.

Для разделения издержек смешанного типа применяют два подхода:

- субъективный – основывается на неформальном опыте исследователя по распределению постоянных и переменных издержек;

- статистический – предполагает сбор статистических данных за какой-либо или несколько прошедших периодов и их анализ.

Валовые издержки (общие)

Общие издержки представляют собой сумму всех переменных и постоянных затрат, необходимых для выпуска конкретного объема продукции.

Валовые (общие) затраты зависят от количества и рыночного ценника приобретаемых ресурсов.

По связи с производством и реализацией

В данной классификации экономика выделяет прямые и косвенные издержки.

Прямые издержки

Такие издержки можно относить непосредственно на себестоимость единицы продукции.

Для производства деревянных табуретов мастерская закупает брус, доску и лак, поэтому, зная, сколько составила плата за материалы и количество выпущенных изделий, можно легко рассчитать затраты на каждый табурет.

Примеры прямых издержек:

- закупка полуфабрикатов, материалов, сырья, комплектующих;

- зарплата производственных работников;

- плата за электроэнергию и пр.

Косвенные издержки

Связаны со всем производством в целом, их нельзя относить на конкретную единицу продукции.

В процессе производства деревянных табуретов мастерская тратит деньги на ремонт станков, уборку помещений и т. д. Эти затраты будут считаться косвенными.

Примеры косвенных расходов:

- затраты на ремонт зданий, территорий, оборудования;

- оплата аренды;

- з/п управляющего персонала;

- большая часть постоянных издержек.

Может показаться, что прямые и косвенные затраты дублируют постоянные и переменные затраты, но это не так. Эти две классификации действительно похожи между собой, но не во всех случаях.

Доставка товаров относится к переменным издержкам, но если позиций несколько, то точно определить общие расходы на транспортировку отдельно взятого товара невозможно. В этом случае затраты на доставку будут переменными косвенными издержками.

По участию в производственном процессе

Различают производственные и непроизводственные издержки.

Производственные издержки

Это все расходы, связанные с поддержанием работы производства. В их число входят практически все прямые и переменные издержки:

- на закупку материалов, сырья;

- на ремонт помещений цехов и оборудования;

- зарплата производственных работников;

- расходы на коммунальные платежи и пр.

Если детализировать производственные затраты, то можно выделить следующие их виды:

- прямые материалы – это общая сумма расходов на приобретение всех физических материалов, которые непосредственно нужны для использования в процессе производства и переходят в готовое изделие;

- прямой труд – это затраты на оплату труда того персонала, который непосредственно принимает участие в производстве готового продукта;

- производственные накладные – это все остальные издержки, благодаря которым поддерживается процесс производства.

Непроизводственные издержки

Такие расходы не связаны с производством напрямую, однако без них предприятие не сможет существовать. Это:

- заработная плата административных сотрудников;

- аренда офисных помещений;

- ремонт административного корпуса;

- обучение (курсы, лекция, вебинар) и тест знаний сотрудников управляющего сектора;

- коммунальные платежи без учета производственного сектора;

- покупка офисной техники, мебели, канцелярской продукции;

- оплата услуг сторонних компаний (не связанных с производством).

Непроизводственные затраты также можно разделить на две группы:

- административные – общие издержки на содержание сектора управления компанией: администрации, бухгалтерии, финансового, планового, юридического и других непроизводственных отделов;

- связанные с реализацией продукции – все расходы на складское хранение продукции, ее продвижение на рынок и доставку потребителю.

По релевантности

Выделяют релевантные и нерелевантные издержки.

Релевантные издержки

Представляют собой сумму затрат, которая зависит от того, какое решение было принято.

Организация может отправить сотрудника в командировку на поезде или на корпоративном автомобиле. Релевантными издержками будут затраты на билет или на бензин.

Нерелевантные издержки

Это издержки, которые фирма несет в любом случае, независимо от принятого решения.

Независимо от того, на поезде или на машине сотрудник поедет в командировку, затраты будут включать транспортный налог. Эта издержка и будет относиться к нерелевантным.

По возможности контроля

В зависимости от способности предприятия контролировать затраты выделяют два вида издержек: контролируемые и неконтролируемые.

Контролируемые издержки

Такими издержками считаются те, которые зависят от компании.

Предприятие самостоятельно определяет объем производства, а значит, и устанавливает общую сумму, которая может быть потрачена на материалы.

Неконтролируемые издержки

Эти затраты есть у предприятия независимо от производственных или других дополнительных факторов. Они постоянные и, как правило, присутствуют всегда.

Налоги и отчисления в государственный бюджет.

По масштабу влияния

Частные издержки – это затраты, которые несет отдельное предприятие в процессе своей деятельности.

Общественные издержки – это расходы, которые несет вся отрасль в целом. В отличие от частных затрат, на них оказывает влияние масса внешних факторов.

Альтернативные издержки

К таким издержкам относят несколько их разновидностей, которые разберем далее.

Явные издержки (внешние)

Фиксируются в бухгалтерском учете и легко определяются путем суммирования затрат компании на внешние ресурсы, с ними никогда не возникает сложностей. К внешним ресурсам относятся все резервы, которые не принадлежат фирме. В число явных издержек входят все переменные и постоянные затраты, в т. ч. затраты на сырье, заработную плату, амортизацию, аренду, услуги других предприятий, транспортировку и т. д.

Явные издержки всегда можно отследить по документам, которые подтверждают их наличие: накладные, счета, акты и прочие.

Неявные издержки (внутренние, имплицитные)

Представляют собой расходы, при которых учитывается стоимость внутренних ресурсов компании. Это альтернативные издержки, в частности:

- прибыль, которую организация могла бы поучать, если бы использовала внутренние ресурсы более эффективно;

- прибыль, которая возникла бы, если бы предприятие вложило капитал в другое дело или в иную сферу деятельности.

Бухгалтерские издержки

Это расходы на ресурсы, которые использует компания. В процессе расчета учитываются цены, по которым были фактически куплены ресурсы.

Бухгалтерские и явные издержки равны.

Экономические издержки

Представляют собой стоимость всех товаров и услуг, которая формируется при оптимальном альтернативном расходовании ресурсов.

Экономические издержки могут быть как равны бухгалтерским, так и отличаться от них, но всегда соответствуют сумме явных и неявных затрат.

Возвратные издержки

Это расходы, которые могут быть полностью или частично возвращены.

При открытии фирмы предприниматель покупает оргтехнику и мебель. Если компания закроется, это имущество можно будет продать, получив некоторый доход.

Невозвратные издержки

Такие затраты рассматривают в узком и широком значении. В первом случае невозвратные издержки – финансовые средства, вложенные в те ресурсы, которые не имеют альтернативного применения. В широком смысле это расходы, которые фирма не может вернуть, если ее деятельность завершится. Таких издержек невозможно избежать, их считают платой за вход компании на рынок.

Примеры невозвратных издержек:

- создание и регистрация фирмы;

- страхование (страховые услуги);

- банковские услуги;

- неудавшиеся научно-исследовательские проекты и т. д.

Другие виды издержек

Средние – совокупные (обобщенные) издержки, рассчитываемые на каждую единицу продукции, выпущенную в конкретный период, например, в течение года.

Предельные (маржинальные) – максимальные расходы, которые может допустить компания и которые не могут быть увеличены, т. к. в этом случае производство станет нерентабельным.

Издержки обращения – издержки, связанные с транспортной логистикой (доставкой товаров от производителя к конечному потребителю).

Локализация издержек по видам продукции

Определение величины накладных издержек на каждую единицу продукции или вид работ является самым сложным этапом в расчете себестоимости. Поначалу прямые расходы определяли в зависимости от прямых трудозатрат. Но с ростом разнообразия видов товаров выросли и накладные расходы, при этом зависимость между ними и прямыми трудозатратами перестала наблюдаться.

Вместо этого экономическая наука стала применять модель оценки нормативов накладных затрат по цеху на каждый вид выпускаемой продукции. Нормативы зависели от особенностей производственного цикла и не менялись длительное время. Однако при большом разнообразии видов продукции систематически переоценивались позиции с высоким уровнем производственных издержек и недооценивались изделия с низким уровнем. Вследствие этого понадобился более точный метод оценки.

Таким методом стал метод пооперационного учета или ABC-метод. Процесс проходит в две стадии:

- Соотносят основные накладные затраты с некоторыми базовыми показателями. К последним может относиться время эксплуатации оборудования, количество операций контроля качества, число заказов на покупку сырья и т. д.

- Определяют понесенные издержки по каждому виду выпускаемой продукции согласно с носителями издержек.

На второй стадии носителями издержек могут быть следующие операции:

- заказы на покупку;

- заказы на выпуск;

- перенастройка оборудования;

- изменения в техническом оснащении;

- контроль качества;

- транспортировка;

- работа оборудования;

- потребление энергоресурсов и т. д.

Структура ABC-метода:

- Анализ и оценка бизнес-процесса производства каждого вида продукции / выполнения работы / предоставления услуги.

- Выявление операционных центров.

- Отслеживание издержек по операционным центрам.

- Выбор проводников издержек.

Планирование и анализ предполагаемых издержек

Каждое предприятие в обязательном порядке проводит планирование и анализ возможных издержек производства. Это приходится делать для поиска путей снижения расходов, что позволяет снизить себестоимость изготавливаемой продукции и ее отпускную стоимость.

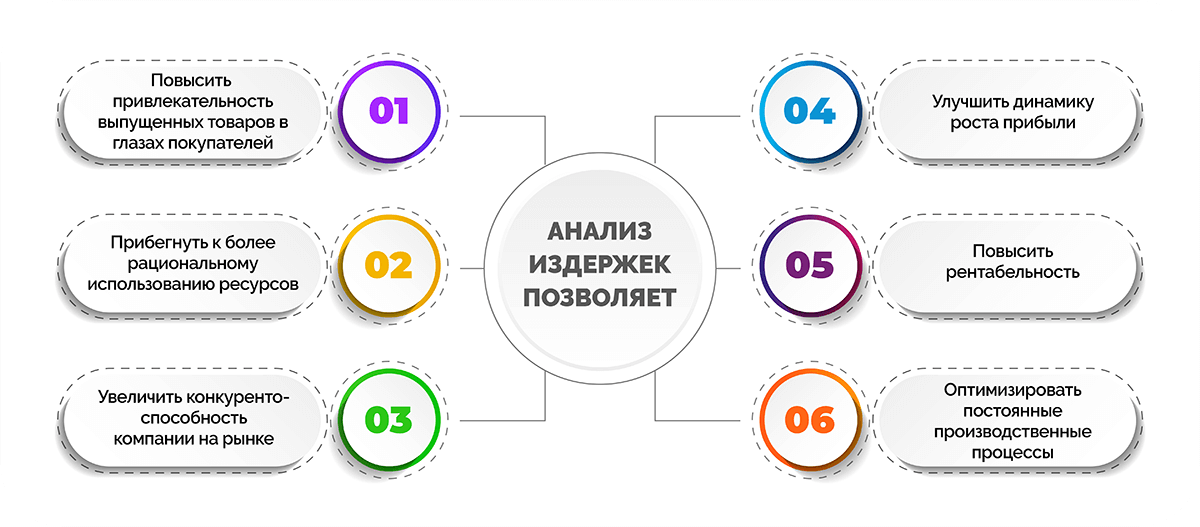

Анализ и последующее сокращение издержек позволяет предприятию:

- повысить привлекательность выпущенных товаров в глазах покупателей;

- прибегнуть к более рациональному использованию ресурсов;

- увеличить конкурентоспособность компании на рынке;

- улучшить динамику роста прибыли;

- повысить рентабельность;

- оптимизировать постоянные производственные процессы.

При планировании издержек необходимо учитывать результаты финансовых расчетов. Важно планировать реалистичный уровень издержек. Нет смысла задавать настолько низкие значения расходов, которые невозможно исполнить. В качестве основы может выступать значение прошлых периодов.

Если организация не учитывает и не планирует издержки, то вести постоянный финансовый контроль она тоже не сможет. Такие фирмы не способны просчитать свою выгоду, определиться с предполагаемой выручкой, что делает их уязвимыми под влиянием конкуренции. Грамотная политика предприятия направлена на поиск тех объемов производства, которые помогут при минимальных расходах обеспечить максимальную прибыль. Рассмотрим подробнее методы анализа.

Расчет расходов долгосрочного периода или «эффект масштаба»

Лучше всего работает «эффект масштаба»: с увеличением объема выпуска продукции уменьшается размер постоянных издержек. Графически это выглядит следующим образом:

По горизонтальной оси Output – объем производства Q.

По вертикальной оси Average Cost – средние издержки С.

Кривая LPAC (long run average cost) – долгосрочные средние издержки.

Кривая долгосрочных средних издержек будет иметь положительный эффект до пересечения Q2 и С1. Предприятию важно не выходить за пределы диапазона Q–Q2, в противном случае компания частично потеряет управляемость, а ее гибкость реагирования на внешние факторы будет снижена.

Предельных

Узнать, выгодно ли будет повысить темпы производства продукции или предоставления услуг, можно путем анализа предельных издержек.

Кривая МС – предельные издержки.

Кривая AVC – удельные переменные издержки.

Кривая ATC – удельные общие издержки.

Кривая AFC – удельные постоянные издержки.

Кривая предельных издержек пересекает кривые переменных и общих издержек производства в их минимальных точках (А и В соответственно). С учетом этого:

- если MC < ATC, стоит увеличивать объем производства, т. к. с каждой произведенной единицей продукции происходит рост прибыль;

- если MC = ATC, это точка равновесия, в которой издержки производства минимальные, а прибыль с каждой единицы продукции самая высокая;

- если MC > ATC, предприятие вынуждено покрывать общие издержки за счет прибыли.

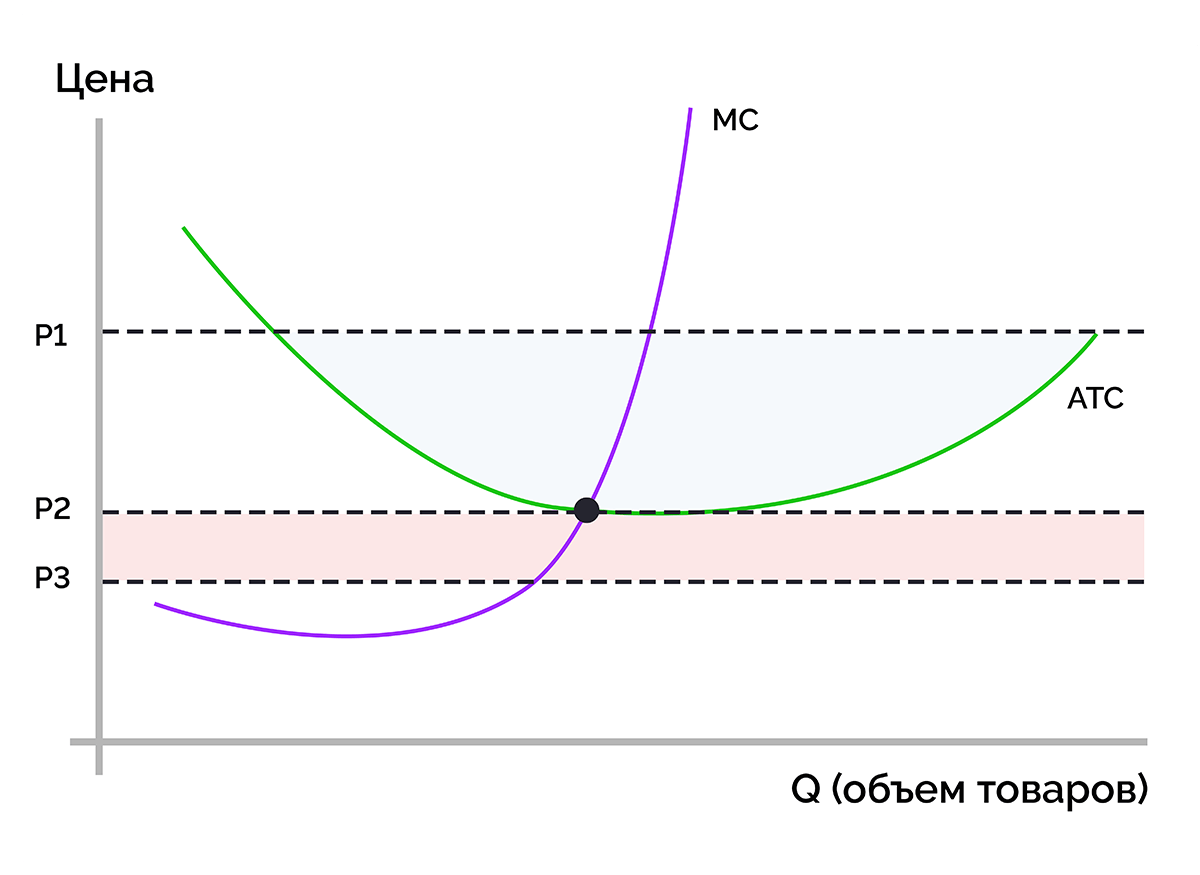

Издержки и цена

Продемонстрировать зависимость издержек от цен на продукцию позволяют кривые предельных и удельных общих издержек.

На графике:

- Р1 – рыночная цена превышает минимальное значение удельных общих издержек (ATC), бизнес может рассчитывать на прибыль при определенном объеме выпуска;

- Р2 – цена на продукцию соответствует минимальному значению ATC, это значит, что бизнес может работать исключительно в точке минимума ATC, в противном случае фирма будет терпеть убытки;

- Р3 – минимальные издержки производства превышают цену продукции, в этом случае бизнес является убыточным.

Как сократить издержки

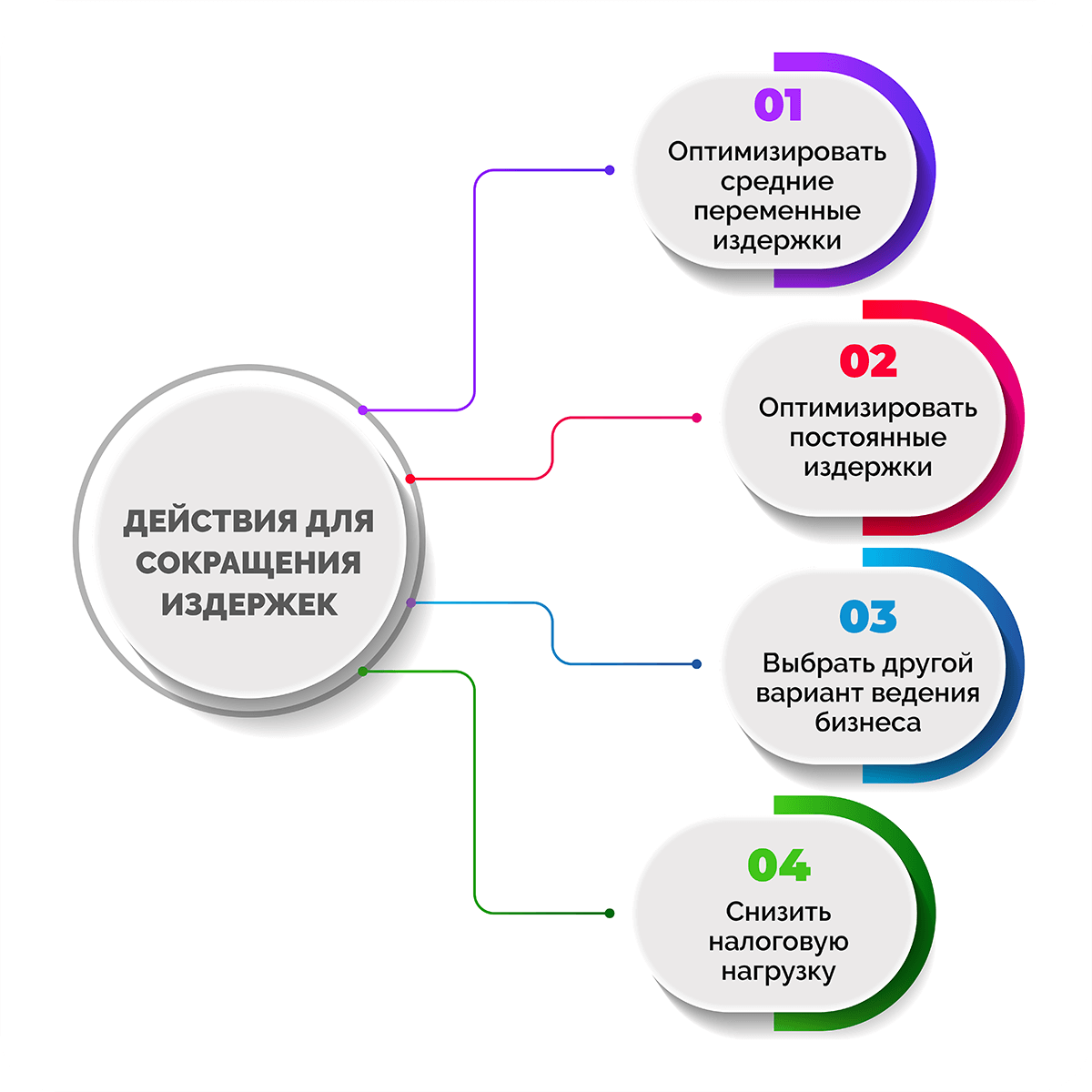

Для минимизации издержек предприятию рекомендуется предпринять ряд действий. Рассмотрим в статье их подробнее.

- Оптимизировать средние переменные издержки. Например, найти поставщиков сырья с более низкими ценами или взять в использование альтернативные (более дешевые) виды материалов, чтобы снизить себестоимость готового продукта.

- Оптимизировать постоянные издержки. Их можно сократить (т. е. отказаться от некоторых постоянных затрат) или перевести в переменные, например:

- сократить общую арендуемую площадь – некоторые компании платят за аренду гораздо больших площадей, чем фактически находится в использовании;

- арендовать оборудование – иногда может быть выгоднее оплачивать аренду сложного в обслуживании и дорогого оборудования, чем покупать его;

- перевести отдельные работы на аутсорс – порой передать бухгалтерию, юридический отдел, логистику на аутсорсинг экономически выгоднее, чем содержать эти структурные подразделения в компании;

- применить почасовую оплату работу сотрудников производства – это позволит не привязываться к объему выпускаемой продукции, но главная сложность при этих условиях – люди могут лишиться мотивации быстро работать;

- пересмотреть складские остатки – не стоит хранить невостребованные товары или излишки, заполнение склада должно осуществляться в зависимости от спроса, это дает возможность сократить занимаемую площадь и снизить расходы на аренду.

- Выбрать другой вариант ведения бизнеса. Имеется в виду пересмотр целостного подхода к предоставлению услуг или производству товаров: автоматизировать процессы, изменить ассортимент, оптимизировать маркетинговую стратегию. Например, использовать механизированный способ сбора урожая вместо большого количества наемных работников с персональными выплатами зарплаты, которые собирают его вручную.

- Снизить налоговую нагрузку, воспользовавшись государственными программами поддержки бизнеса.

Важно помнить при минимизации издержек о том, что это может легко привести к снижению возможностей компании и ее потенциала. Поэтому, кроме стремления сэкономить и получить больше прибыли, стоит всегда руководствоваться здравым смыслом.

В некоторых случаях более эффективно не снижать издержки производства, а, наоборот, повышать определенные статьи расходов с целью последующего повышения эффективности работы компании в целом.

Часто задаваемые вопросы

При неизменной отпускной цене и растущих издержках предприятие получает меньше прибыли.

В ситуации, когда растут и издержки, и цена пропорционально, производитель не ощутит изменений. Однако подорожание товара может негативно сказаться на желании потребителей его покупать, и фирме придется уменьшить объем производства.

При сокращении издержек и неизменной отпускной цене компания будет получать больше дохода и прибыли.

Все затраты предприятия отражаются в специальной отчетности – «Об убытках». Этот отчет оформляется по форме №2. При подготовке показателей для их отражения в балансе можно разделять предварительные расчеты на 2 категории: прямые и косвенные. Для анализа показателей крупных компаний и отслеживания КПД данные должны заноситься в бухгалтерскую документацию регулярно.

Заключение

Издержки – это все расходы, которые несет предприятие в процессе своей работы. Для эффективного управления бизнесом нужно хорошо разбираться в структуре затрат, анализировать не только фактические издержки, но и учитывать недополученную выгоду. Определять издержки важно также для правильного назначения цены продукции, подсчета прибыли, КПД и других экономических показателей деятельности компании.

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите ctrl + enter