Одним из наиболее ликвидных активов компании является дебиторская задолженность. Ее сумма является показателем финансовой стабильности предприятия и даже может стать причиной дефицита финансирования, в частности, если не соотносить ее с кредиторской задолженностью и не уделять достаточного внимания управлению этими активами.

В сегодняшней статье поговорим о том, что такое дебиторская задолженность, какая она бывает, как образуется. Вы узнаете, какие операции можно с ней проводить, как анализировать и управлять дебиторкой, а также много других сопутствующих вопросов по теме.

Что такое дебиторская задолженность

Дебиторская задолженность – это сумма долга перед предприятием внешних контрагентов. В качестве последних могут выступать как физические, так и юридические лица, например, клиенты, поставщики, подрядчики, сотрудники и даже государство.

Термин «дебитор» происходит от латинского слова «debet» и переводится как «он должен».

К дебиторской задолженности относятся:

- задолженность клиентов по расчетам за предоставленные услуги, выполненные работы или отгруженные товары;

- задолженность поставщиков по авансам, выданным в счет будущих поставок;

- долг по выданным кредитам и займам;

- переплата налогов, в т. ч. НДС, и страховых взносов в государственные фонды РФ;

- задолженность лиц, которые должны компенсировать ущерб предприятию;

- задолженность работников перед компанией в случае переплаты по заработной плате или получения подотчетной суммы.

Особенность дебиторской задолженности в бухгалтерском учете в том, что все суммы долга учитываются в составе актива. Простыми словами – входят в доход, но фактически еще не оплачены. Соответственно, размер дебиторской задолженности оказывает непосредственное влияние на финансовое положение организации.

Каждая компания должна постоянно контролировать и анализировать дебиторскую задолженность. Реализовать это можно путем регулярного формирования отчетов о состоянии, величине и составе долгов.

Как и когда образуется дебиторская задолженность

Дебиторская задолженность возникает, когда две стороны одной сделки не выполняют обязательства друг перед другом одновременно.

Поставщик отгружает продукты, а оплата за них идет спустя какое-то время. Таким образом, в момент отгрузки из-за разрыва во времени появляется задолженность: у поставщика – дебиторская, у получателя – кредиторская. Существовать она может как несколько часов, так и несколько месяцев или даже лет, пока контрагент не расплатится по счету. Чем больше у компании клиентов, с которыми она работает с отсрочкой оплаты, тем более быстрыми темпами увеличивается дебиторская задолженность.

Вот перечень примеров ситуаций, при которых в учете возникла дебиторка:

- клиент закупил товар с отсрочкой платежа от 1 месяца;

- компания заказала товары либо услуги по предоплате;

- фирма выдала сотрудникам заработную плату авансом;

- предприятие оплатило налоги в сумме большей, чем положено;

- организация выявила недостачу;

- компания понесла убытки вследствие необоснованных затрат или мошенничества.

Когда контрагенты одновременно выполняют свои обязательства (например, розничная торговля), дебиторская задолженность не возникает.

Если истек срок погашения долга, а контрагент не заплатил по счету, можно говорить о возникновении просроченной дебиторской задолженности.

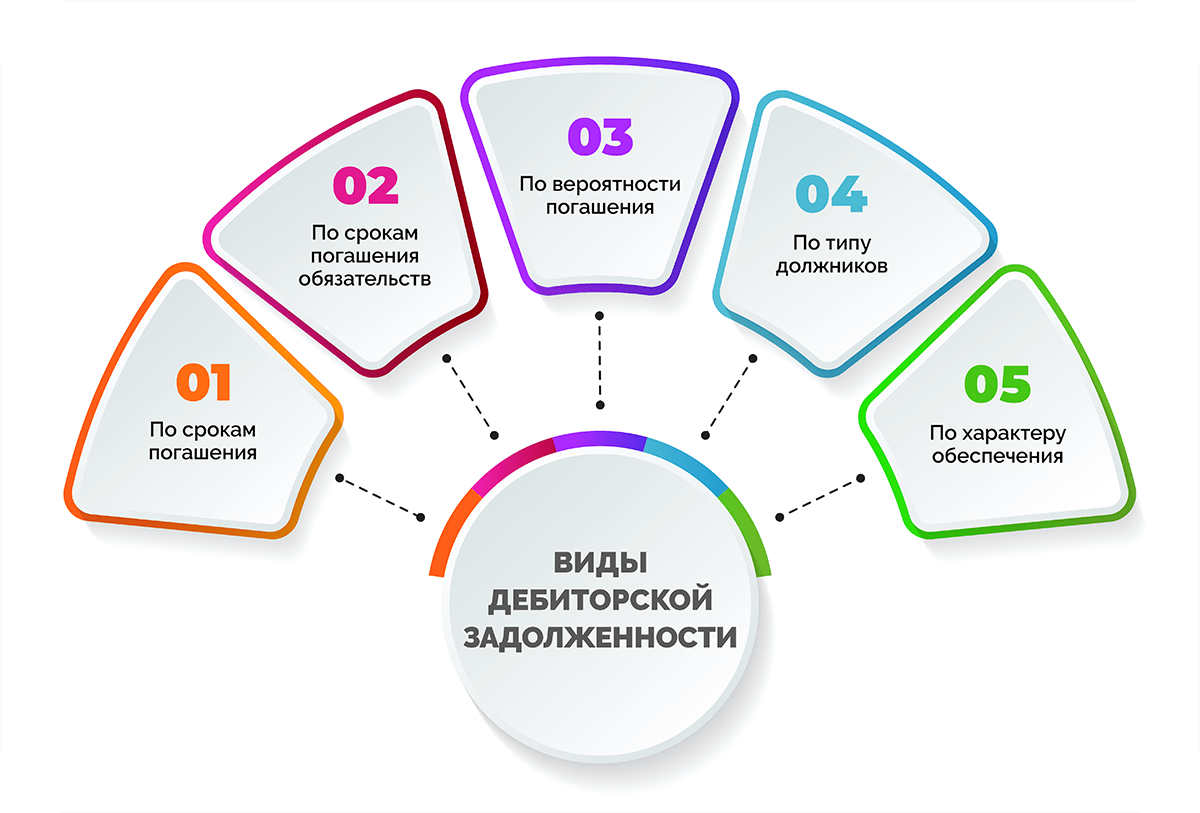

Виды дебиторской задолженности

Существуют различные виды дебиторской задолженности, которые можно сгруппировать по категориям в зависимости от нескольких признаков.

По срокам погашения:

- долгосрочная – срок погашения более 12 месяцев со дня заключения договора;

- краткосрочная – период погашения до 1 года после отчетной даты.

По срокам погашения обязательств:

- нормальная (срочная, текущая) – время погашать долг еще не пришло;

- просроченная – сроки погашения задолженности вышли.

По вероятности погашения:

- сомнительная – задолженность не имеет залога, банковской гарантии или поручительства, т. е. никак не обеспечена и, возможно, никогда не будет погашена;

- хроническая – на погашение задолженности требуется от 1 до 3 лет;

- безнадежная – задолженность с истекшим сроком исковой давности.

По типу должников:

- покупатели – не оплачен поставленный товар;

- поставщики – не получен оплаченный товар;

- государство – переплата в государственные фонды и бюджет;

- работники – выдача займа или аванса по зарплате;

- учредители – не оплачена доля уставного капитала.

По характеру обеспечения:

- банковская гарантия;

- поручительство;

- залог;

- без обеспечения.

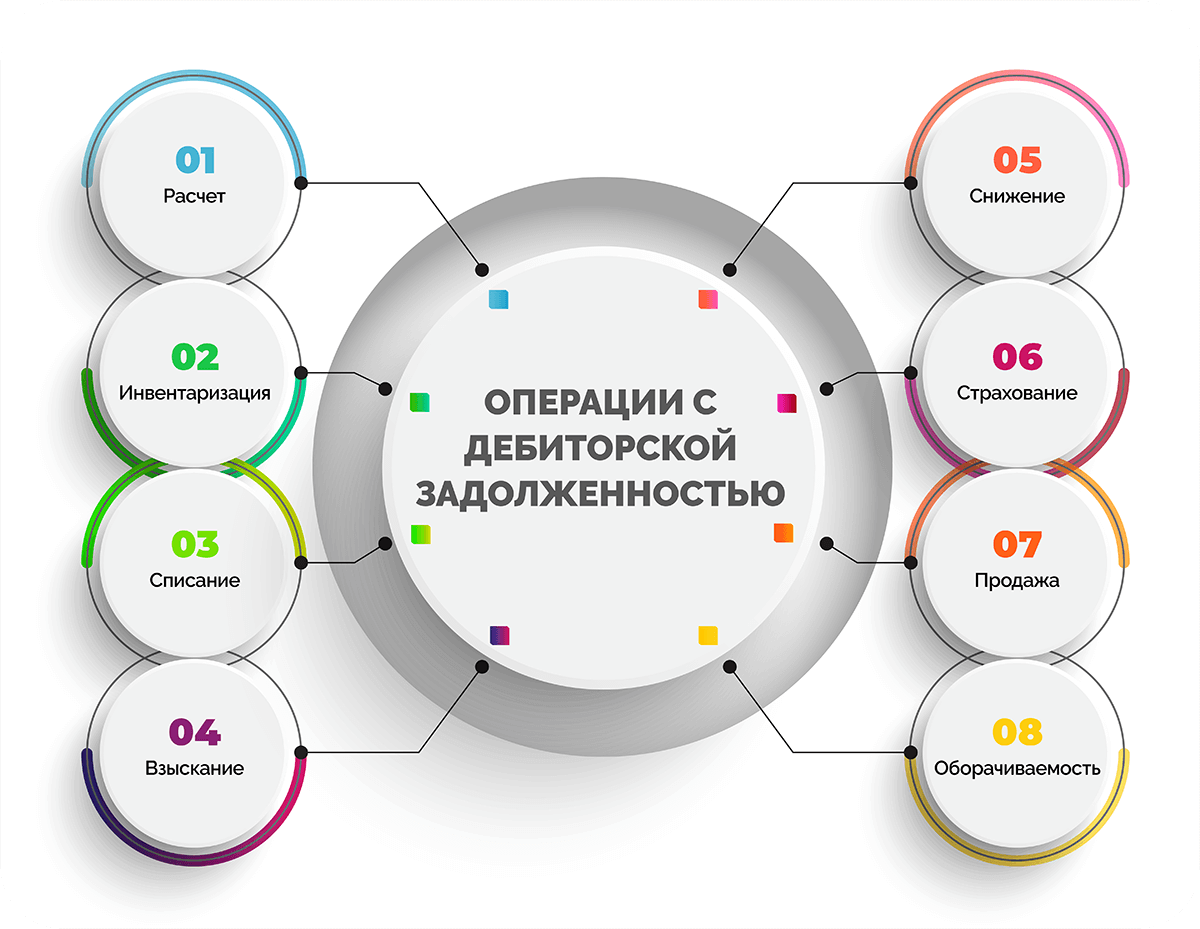

Операции с дебиторской задолженностью

На предприятии могут проводиться различные операции с дебиторской задолженностью. Далее в статье читайте об основных из них, с которыми сталкиваются практически все коммерческие и бюджетные организации.

Расчет дебиторской задолженности

В бухгалтерском учете расчет дебиторской задолженности проводится, когда составляется отчетность, в частности, бухгалтерский баланс. Единой формулы и правила расчета этого показателя не существует, к тому же от предприятия к предприятию может отличаться структура дебиторской задолженности. Поэтому каждая фирма рассчитывает дебиторскую задолженность по-своему.

Предварительно следует собрать данные по всем счетам, где она числится в бухучете, проанализировать сумму задолженности, сроки ее погашения и общее число дебиторов. Затем бухгалтерия проводит сверку с контрагентами и выявляет сомнительные долги. После этого можно определить дебиторку.

Дебиторская задолженность может учитываться в указанных ниже счетах:

- 60 – задолженность подрядчиков и поставщиков;

- 62 – задолженность заказчиков и покупателей;

- 68, 69 – задолженность государственного бюджета и внебюджетных фондов;

- 70 – задолженность персонала при излишне выплаченной з/п;

- 71 – задолженность подотчетных лиц в случае невозврата неиспользованного аванса или несдачи авансового отчета;

- 73 – задолженность сотрудников по полученным от компании займам и возмещению материального ущерба;

- 75 – задолженность учредителей;

- 76 – задолженность различных дебиторов.

Инвентаризация дебиторской задолженности

Минимум раз в год бухгалтерия проводит инвентаризацию имущества, которое числится на балансе компании, и всех ее обязательств, в том числе и дебиторской задолженности. Это важный процесс для предприятия, а процедура является обязательной:

- перед подготовкой годовой отчетности, налоговых форм и деклараций;

- для утверждения учредителями документов фирмы;

- при смене формы собственности или закрытии предприятия;

- при принятии на работу материально ответственных сотрудников;

- в случае форс-мажорных ситуаций, при которых активам компании был нанесен ущерб.

В процессе инвентаризации можно выявить безнадежные и сомнительные долги, а также получить информацию об общем состоянии расчетов с контрагентами. По результатам составляется специальный акт и справка о расчетах с дебиторами. В последней указывается сумма долга, причина его возникновения, данные должника, а также прилагаются дополнительные документы, которые могут подтвердить наличие долга и попытки организации взыскать его.

Бухгалтерия имеет право списать дебиторскую задолженность, если она признана безнадежной.

Списание дебиторской задолженности

Списанию подлежит дебиторская задолженность, исковая давность которой истекла, а также нереальные для взыскания долги. Списание проводится по итогам инвентаризации при наличии письменного обоснования и соответствующего приказа руководителя.

Если компания-кредитор оценила долг как нереальный для взыскания и списала его как убыток, в балансе задолженность продолжает отражаться еще 5 лет с момента списания для возможности ее погашения должником.

Невозможность погашения дебиторской задолженности подтверждается:

- выпиской из ЕГРЮЛ о ликвидации компании-должника;

- банкротством ООО / ЗАО или свидетельством о смерти ИП, который являлся дебитором.

- актом судебного пристава, который содержит информацию о невозможности взыскания долга;

- решением суда об отказе в удовлетворении требования компании-кредитора.

В зависимости от обстоятельств возможно два варианта списания дебиторской задолженности:

- Есть запас финансовых средств на случай проблемной задолженности. В этом случае основанием для списания служит бухгалтерская справка. Для проводки применяют кредит 62 и дебет 63. Списываемая сумма указывается в сумме проводки и забалансовом отчете (дебет 007).

- Резервы по сомнительным долгам отсутствуют. Порядок списания аналогичен предыдущему с той разницей, что для отражения задолженности используется кредит 62 и дебет 91.2.

После списания дебиторской задолженности составляется акт, в котором указывается:

- наименование и реквизиты компании (юридический адрес, индивидуальный номер);

- заголовок документа и цель составления (акт о списании долга);

- содержание, которое включает сведенья о списываемой задолженности и причины ее списания.

- подписи руководителя организации и главного бухгалтера.

Взыскание дебиторской задолженности

В общую сумму долга включается непосредственно дебиторская задолженность в полной мере, а также неустойки, штрафы, пени. Размер последних определяется с учетом ставки ЦБ, если в договоре не прописаны другие санкции.

Взыскание дебиторской задолженности начинается с переговоров с контрагентом. Если должник аргументирует невозможность уплаты долга очень тяжелым материальным положением, можно оказать ему поддержку, предоставив отсрочку или рассрочку платежей, провести реструктуризацию долга.

Если отказ от выплаты объясняется различными субъективными причинами (претензии по качеству выполненных работ, поставленных материалов или других товаров, неточности в документах и т. д.), можно прибегнуть к услугам независимого специалиста-медиатора.

Если предыдущие методы не позволяют разрешить конфликт, контрагенту направляется досудебная претензия. Она оформляется в виде официального письма с требованием вернуть долг и отправляется заказным письмом с уведомлением. Дубликат можно выслать по электронной почте. В случае, если должник никак не реагирует на претензию или отвечает отказом вернуть долг, кредитору стоит обратиться в суд.

- Долг меньше 400 тысяч – можно подать заявление о выдаче судебного приказа.

- Долг больше 400 тысяч – в арбитражный суд подается исковое заявление о взыскании дебиторской задолженности с документальным подтверждением долга, копией претензии и ответа на нее.

При удовлетворении судом требований кредитора будет выдан исполнительный лист, в соответствии с которым судебные приставы приступят к взысканию долга.

Компания, которая включена в реестр кредиторов, имеет право на взыскание долга с обанкротившегося предприятия. В этом случае стоимость долга будет выплачена из денежных средств, вырученных от продажи имущества.

Расчеты по обязательствам по конкретным видам деятельности предусматривают особые сроки:

- 75 дней – сельскохозяйственные предприятия;

- 45 дней – перерабатывающая и пищевая промышленность;

- 30 дней – другие отрасли.

По истечении срока исковой давности фирма теряет право взыскать задолженность через суд, и она становится безнадежной.

Снижение дебиторской задолженности

Для минимизации персональных рисков образования невозвратных и сомнительных задолженностей предприятия используют ряд инструментов.

- Авансовые расчеты. Такая система сотрудничества предполагает предоплату 100%, которая предупреждает возникновение большей части дебиторской задолженности. Однако не все контрагенты согласны работать по такой схеме. Вариант подходит в основном для сфер с низкой конкуренцией и компаний монополистов.

- Обеспечение сделки. В случае несвоевременной оплаты дебитором залог-обеспечение переходит в распоряжение поставщика или обязательства по исполнению расчетов берет на себя гарант. В качестве обеспечения может использоваться банковская гарантия, поручительство или залог.

- Аккредитив. Третьей стороной в таком договоре выступает банк, который оформляет аккредитив. Деньги от клиента поступают сначала в банк на спецсчет, затем банк уведомляет поставщика о том, что средства зачислены, и поставщик приступает к выполнению собственных обязательств. После предоставления документов об их исполнении банк перечисляет средства на счет компании-поставщика. Таким образом, интересы обеих сторон находятся под защитой, но услуги банка необходимо оплачивать дополнительно.

Комплексные меры по снижению дебиторской задолженности сводятся к следующим действиям:

- контроль платежей контрагентов и расчетов с ними;

- проверка благонадежности контрагентов;

- проверка полномочий и прав лиц, которые подписывают договоры;

- разработка и внедрение системы индивидуальной предоплаты;

- включение в договор информации о штрафах и пене за просрочку оплаты;

- напоминание о долгах сразу после просрочки и их незамедлительное взыскание.

Все перечисленное выше позволяет компании создать устойчивую финансовую основу и не допустить превращения нормальной задолженности в просроченную.

Страхование дебиторской задолженности

Защититься от невозврата дебиторской задолженности можно путем оформления страхового полиса. Страхование практикуют предприятия, которые работают с фирмами, закупающими продукцию под реализацию или в рассрочку. В этом случае, если вторая сторона сделки нарушит график платежей, откажется платить по счету или обанкротится, организация сможет претендовать на компенсацию со стороны страховой компании.

Существует два вида страхования дебиторки:

- Страхование по полису. Полис выписывается на каждую отгрузку с отсрочкой платежа. В нем указывается номер накладной, дата отгрузки, сумма долга, кредитный лимит. При подаче заявления кредитором производятся выплаты в пределах кредитного лимита.

- Генеральная схема. Компания заключает соглашение со страхователем, оно распространяется на все поставки контрагентам, которые оплачивают товар или услуги в рассрочку. Это доступно и для обычного предприятия, и для интернет-магазина. Также такая схема страхования удобна при работе с маркетплейсами и другими сайтами.

Для заключения договора страхования кредитор предоставляет страховщику список клиентов, реестр старения дебиторской задолженности и другую информацию.

Нужно понимать, что страховщик не страхует всю дебиторскую задолженность компании, а тщательно оценивает риски неплатежей в разрезе каждого контрагента. По сути – выполняет функции службы безопасности страхователя.

Продажа дебиторской задолженности

Дебиторская задолженность является обязательством контрагента. Компания может взыскать ее самостоятельно или продать, тем самым избавив себя от разбирательств и судебного производства. Оформить сделку продажи дебиторской задолженности можно разными способами.

- Через цессию (договор уступки требования) – по трехстороннему договору, с вознаграждением или на безвозмездной (бесплатной) основе. Если сделка касается недвижимости, то регистрация в Росреестре обязательна.

- Через факторинг – актуально, когда покупатель соглашается только на работу с отсрочкой платежа, а продавцу срочно нужна оплата. Кредитором поставщика выступает факторинговая компания или банк. Принцип работы такой:

- продавец осуществляет отгрузку и выставляет счет факторинговой компании;

- факторинговая компания оплачивает основную часть суммы по счету продавцу (например, 80-90%);

- покупатель проверяет полученный товар, после чего продавец получает остаток суммы;

- через прописанный в договоре срок покупатель перечисляет деньги на счет факторинговой компании, по факту получая отсрочку.

- Через вексель – эта ценная бумага может служить оплатой, и сама по себе считается доказательством наличия обязательств перед кредитором. Позже ее можно передавать или продавать сторонней компании.

Оборачиваемость дебиторской задолженности

Чтобы знать, как быстро компания получает платежи за отгруженные товары, выполненные работы и оказанные услуги, применяют коэффициент оборачиваемости дебиторской задолженности. Его рассчитывают по следующей формуле:

RT = Объем реализованной продукции / Средняя сумма дебиторской задолженности

Еще проще определить коэффициент оборачиваемости дебиторки можно, просуммировав показатель на начало и на конец года, а затем разделив результат на 2.

Показатель оборотной дебиторской задолженности нужен, чтобы оценить эффективность работы с контрагентами по взысканию долгов. Чем он меньше, тем большее количество клиентов не способны исполнять обязательства. Если отмечается динамика показателя в сторону снижения, это связано с наличием проблем с реализацией продукции или услуг.

При большой дебиторской задолженности создается дефицит оборотных средств, это может привести к неспособности компании вести текущую деятельность, потере ликвидности и банкротству.

Управление дебиторской задолженностью

Чтобы минимизировать риски появления безнадежной дебиторской задолженности и, как следствие, недополучения прибыли и дефицита оборотных активов, необходимо своевременно возвращать долги, а лучше – предотвращать их возникновение. Работа, направленная на это, называется управлением дебиторской задолженностью.

Очевидно, что львиная доля обязанностей в данном случае ложится на финансовый отдел, но в управлении задолженностью также участвуют:

- бухгалтерия – отслеживает и предоставляет данные о неплатежах;

- служба безопасности – занимается проверкой надежности кандидатов в контрагенты;

- юридический отдел – составляет и направляет досудебные претензии и судебные иски;

- руководство компании – контролирует работу перечисленных структурных подразделений.

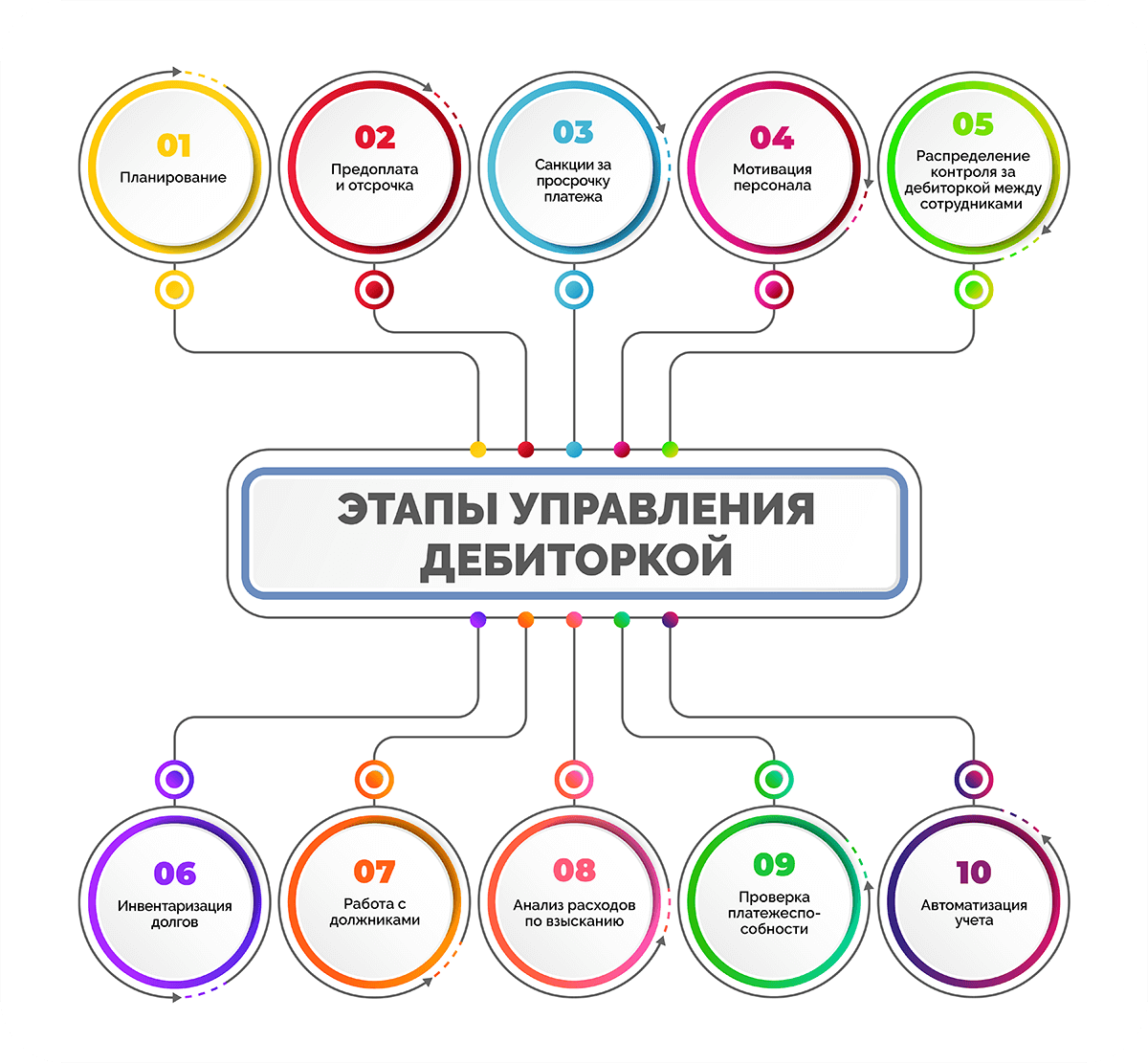

Этапы процесса управления дебиторской задолженностью

Контроль и управление дебиторской задолженностью можно разделить на следующие этапы:

- Планирование. Разработка внутренней корпоративной политики по управлению задолженностями, выявление допустимого предела, при котором фирма остается функциональной и сохраняет способность исполнять обязательства. Составление плана работ по борьбе с долгами, которые выходят за пределы допустимого значения.

- Предоплата и отсрочка. Установление предоплаты для всех расчетов, когда это возможно и целесообразно. Назначение отсрочек, с помощью которых компания сможет вести учет средств, а контрагенты – погашать долги.

- Санкции за просрочку платежа. Штрафы и пени как нельзя лучше позволяют контролировать дебиторскую задолженности.

- мотивация персонала. Зарплата, которая зависит от результатов работы, хорошо стимулирует специалистов, ответственных за состояние дебиторской задолженности.

- Распределение контроля за дебиторкой между сотрудниками предприятия. Чем лучше будут распределены обязанности, тем эффективнее будет управление дебиторской задолженностью.

- Инвентаризация долгов. Проверке подлежит и дебиторская, и другие задолженности с целью их обработки. Необходимо проанализировать их, посчитать должников, сверить суммы, определить типы долгов, сформировать стратегию погашения.

- Работа с должниками. Определение дедлайнов для контрагентов и регулярное напоминание о сроках расчета по договорам.

- Анализ расходов по взысканию. Оценка реальных затрат на взыскание дебиторки в рублях. Неизбежные статьи расходов: почтовые, услуги доставки, оплата госпошлины, получение выписок из ЕГРЮЛ или ЕГРИП, составление судебного иска, судебные издержки.

- Проверка платежеспособности. Если окажется, что кредитор запустил процесс банкротства и поэтому не погашает долг, важно успеть попасть в реестр кредиторов. Стоит убедиться в платежеспособности контрагента.

- Автоматизация учета. Автоматизировать процессы, упростить бухгалтерский учет и исключить вероятность ошибок позволяют специальные программы. Например, в этом помогает облачный сервис «ЕКАМ».

Чем дебиторская задолженность отличается от кредиторской

Если дебиторская задолженность – это деньги, которые должны вам контрагенты, то кредиторская задолженность – это сумма, которую ваша компания должна другим фирмам.

Сравним кредиторскую и дебиторскую задолженности на примерах.

|

Дебиторка |

Кредиторка |

|

Предоплата за покупки, услуги, работы |

Долги перед поставщиками за отгруженные товары, выполненные работы или услуги |

|

Отсрочка оплаты за уже выполненные обязательства |

Полученные от поставщиков авансы |

|

Налоги, сборы, соц. взносы, переплаченные государству |

Налоги, соц. взносы, сборы, которые не были оплачены в положенный срок, и санкции по ним |

|

Займы, выданные контрагентам или сотрудникам компании |

Финансовые обязательства по исполнительным листам, которые были проигнорированы |

|

Переплаты по отпускным, заработной плате и пр. |

Задолженности по взятым займам, кредитам, овердрафтам |

|

Подотчетные суммы, выданные работникам |

Задолженности по зарплате и другим выплатам перед работниками |

Анализ дебиторской задолженности

Дебиторскую задолженность анализируют, чтобы разобраться в ее структуре и соотнести с кредиторской. Этот процесс проводится в четыре этапа:

- Соотношение показателей состояния дебиторской задолженности, ее структуры и движения.

- Анализ задолженности в зависимости от срока ее возникновения.

- Расчет доли долга в общей массе активов компании, показателей оборота, оценки соотношения скорости роста дебиторки к скорости получения выручки от реализации продукции, услуг или работ.

- Соотношение дебиторской и кредиторской задолженности.

Один из первых показателей для анализа – коэффициент дебиторской задолженности (КДЗ) позволяет узнать, какую часть активов составляют долги. Это отношение суммы дебиторки ко всем активам предприятия. Его определяют по формуле:

КДЗ = Сумма всей дебиторской задолженности / Сумма активов компании

Дебиторскую задолженность всегда анализируют в отношении к кредиторской. Результат позволяет понять, рационально ли используются оборотные средства в бизнесе.

- Соотношение = 1. Оптимальное значение.

- Соотношение > 1. Признак излишнего отвлечения финансов из оборота компании, ставит фирму в зависимость от контрагентов.

- Соотношение < 1. Признак проблем с платежеспособностью и финансовой нестабильности бизнеса.

Соотношение дебиторки и кредиторки всегда нужно сопоставлять с другими показателями. Для получения объективной финансовой картины требуется комплексный финансовый анализ.

Сроки исковой давности и погашения долгов

Срок погашения дебиторской задолженности указывается в договоре. Этот период может быть краткосрочным – до 1 года или долгосрочным – свыше 1 года.

Что касается исковой давности, то ее минимальный срок составляет 3 года, максимальный – 10 лет (в случаях, если он приостанавливался). Однако есть исключения, например, обращаться в суд в течение года можно, если есть задолженность по договору транспортной экспедиции.

Срок исковой давности начинает отсчитываться в зависимости от условий договора и обстоятельств, в частности:

- когда срок платежа прописан в договоре, срок давности отсчитывается с даты, следующей за последним днем выплаты согласно договору;

- когда в договоре не прописан срок платежа, дата выплаты задолженности может быть установлена кредитором, а срок давности будет отсчитываться после этой даты;

- когда в договоре отсутствуют сроки платежа, но компания-кредитор направила требование о погашении задолженности, срок давности начнется с даты выставления требования.

В некоторых ситуациях срок исковой давности приостанавливается, например:

- стороны пытаются достичь взаимных договоренностей, не обращаясь в суд, к примеру, привлекая посредника;

- в связи с форс-мажорной ситуацией кредитор не имел возможности обратиться в суд в последние 6 месяцев периода исковой давности;

- должник признает наличие задолженности и ведет переговоры о реструктуризации или гасит какую-то часть долга.

Если срок давности был приостановлен, а затем возобновлен, при этом до даты окончания осталось менее 6 месяцев, то он продлевается до полугода.

Как работать с дебиторами

На этапе ведения переговоров с потенциальным дебитором о заключении сделки предприятию важно убедиться в его способности вовремя исполнять условия договора. Получить общую картину о платежеспособности контрагента и принять верное решение можно, анализируя следующие факторы:

- характер предпринимательской деятельности будущего партнера;

- финансовые обязательства по другим договорам в настоящее время;

- результаты деловых взаимоотношений с другими компаниями, кредитная история.

Дебиторская задолженность может быть просрочена по разным причинам. Важно правильно оценивать каждую из них, чтобы составить грамотную стратегию возврата средств. Вот три основные причины просрочки:

- Финансовые проблемы у организации – в результате кризиса многие надежные игроки рынка стали уязвимыми.

- Форс-мажор – это любые непрогнозируемые события непреодолимой силы: стихийные бедствия, военные конфликты, потеря дееспособности или смерть контрагента.

- Недобросовестность – некоторые предприниматели изначально не собираются выполнять договорные обязательства, т. к. ведут мошенническую деятельность.

Если дебиторская задолженность образовалась, а контрагент не спешит оплачивать счет, можно применить ряд мер:

- психологическое давление – звонки, напоминание о гражданской и уголовной ответственности;

- экономические санкции – штрафы согласно законодательству;

- юридические меры – подача судебного иска.

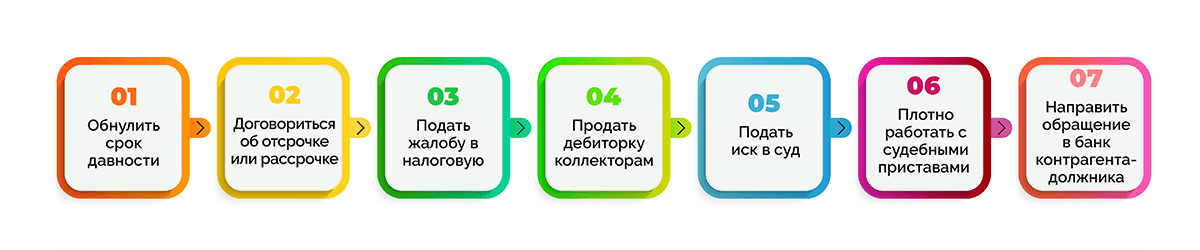

Что делать с проблемной дебиторкой

Когда задолженность становится сомнительной, вернуть денежные средства все еще можно, если провести взыскание грамотно.

Что можно сделать:

- Обнулить срок давности. При этом составляется акт сверки взаиморасчетов, где фиксируется сумма долга, и срок давности начинает отсчитываться заново.

- Договориться об отсрочке или рассрочке. Это может помочь в погашении долга, если у дебитора временные проблемы в бизнесе.

- Подать жалобу в налоговую, которая обратит внимание на дебитора и пригрозит ему банкротством – такие действия могут значительно ускорить возврат долга.

- Продать дебиторскую задолженность коллекторам. Хоть сумма при выкупе обычно не превышает 50% от суммы долга, компаниям, которые потеряли надежду вернуть деньги, это позволит сократить убытки.

- Подать иск в суд. Процесс длительный, рассмотрение дела может занять от 2 до 6 месяцев, но высока вероятность добиться решения в свою пользу.

- Плотно работать с судебными приставами на этапе исполнения решения суда.

- Направить обращение в банк контрагента-должника. Если есть решение суда о возврате долга, банк обязан направить деньги со счета дебитора для расчета по обязательствам.

Если все это не помогло вернуть дебиторскую задолженность, остается лишь списать ее за счет внутреннего резерва.

Часто задаваемые вопросы

Бизнес без дебиторки невозможен. Отсрочка платежа выгодна обеим сторонам: поставщик получает новый рынок сбыта, а покупатель – оборотные средства. Главное – не накапливать долги. Большая сумма дебиторской задолженности вредит финансовому состоянию компании. Из-за отсутствия финансовых поступлений наступает стагнация. С ростом долга растет риск его невозврата, что негативно влияет на устойчивость бизнеса.

Дебитор – должник или предприятие, которое имеет дебиторскую задолженность перед другой фирмой. Кредитор – лицо, которому дебитор должен деньги или другие активы.

Информацию о банкротстве потенциального дебитора можно посмотреть в федеральном реестре или в картотеке арбитражных дел. Данные о реорганизации и ликвидации компании предоставляет налоговый сервис «Прозрачный бизнес».

Есть несколько способов минимизировать риск появления таких дебиторок:

- предоплата;

- обеспечение долга (залог, поручительство или банковская гарантия);

- встречная (кредиторская) задолженность;

- аккредитив.

Каждое предприятие отражает такую сумму дебиторки, которую считает правильной и которая соответствует бухгалтерским записям. Долги банков и бюджетов обязательно должны быть согласованы с дебиторами. По таким расчетам не должно быть неурегулированных сумм в бухгалтерском балансе.

Деление дебиторской задолженности на группы нужна, чтобы разбить долги на категории. Каждая категория имеет свои проблемы и особенности. Дебиторку делят на группы по контрагентам и договорам, товарным группам, регионам и менеджерам, срокам погашения, в отдельную группу выделяют просроченные задолженности. Также выделяют разные группы по значимости: группа А – долг 80% от суммы, группа В – 15%, группа С – 5%.

Заключение

Дебиторская задолженность – неотъемлемая часть работы любой компании. Она может быть полезна для бизнеса, но слишком большое количество дебиторок или слишком крупные суммы долга могут негативно отразиться на финансовом и общем состоянии фирмы, и даже привести к банкротству. Поэтому основная задача предприятия – грамотно управлять дебиторскими задолженностями, постоянно работать с дебиторами с целью получения своевременных оплат по счетам.

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите ctrl + enter